هموارسازی سود چیست؟

تالار مجازی بورس ایران توسط شرکت اطلاع رسانی و خدمات بورس وابسته به سازمان بورس و اوراق بهادار و با هدف آموزش و آشنایی علاقهمندان سرمایه گذاری در بازار بورس ایران با سازوکار مناسب سرمایه گذاری در بورس راه اندازی شده است. برای فعالیت در این تالار، کاربران نه نیاز به پول دارند و نه ضرر خواهند کرد. هدف اصلی این سامانه، آموزش عملی سرمایه گذاری در بورس است. قیمت ها، شاخص ها و سایر اطلاعات در تالار مجازی، واقعی و منطبق بر شرایـط واقعی بازار است، بطوری که گویی کاربر واقعا درحال سرمایه گذاری در بورس است.

راهنمای کاربران تالار مجازی ایران

دوستان عزیز در زیر فایلی با پسوند pdf واسه دانلود گذاشتم که کاربرد توابع اکسل در حسابداریه

پیشنهاد میکنم دانلودش کنید خیلی خیلی کاربردی و خوبه ...

به امید موفقیت روز افزون شما عزیزان

دانلود رایگان کتاب الکترونیکی آموزش اکسل

موضوعات مرتبط: فایلهای برنامه آفیس (office) ، ،

معادله ۱

انسان = خواب + خوراک + کار+ تفریح

الاغ = خواب + خوراک

پس

انسان = الاغ + کار + تفریح

وبنابرین

تفریح – انسان = الاغ + کار

بعبارت دیگر

انسانی که تفریح ندارد = الاغی که فقط کار می کند

*****

معادله ۲

مرد = خواب + خوراک + درآمد

الاغ = خواب + خوراک

پس

مرد = الاغ + درآمد

و بنابرین

درآمد – مرد = الاغ

بعبارت دیگر

مردی که درآمد ندارد = الاغ

*****

معادله ۳

زن = خواب + خوراک + خرج پول

الاغ = خواب + خوراک

پس

زن = الاغ + خرج پول

وبنابرین

خرج پول – زن= الاغ

بعبارت دیگر

زنی که پول خرج نمی کند = الاغ

*****

نتیجه گیری:

از معادلات ۲و۳ داریم:

مردی که درآمد ندارد = زنی که پول خرج نمیکند

پس:

فرض منطقی ۱: مردها درآمد دارند تا نگذارند زنها تبدیل به الاغ شوند..

و

فرض منطقی ۲: زنها پول خرج می کنند تا نگذارند مردها تبدیل به الاغ شوند.

بنابرین داریم …

مرد + زن = الاغ + درآمد + الاغ + خرج پول

> و ازفرضهای۱و۲ نتیجه منطقی میگیریم که:

مرد + زن = ۲ الاغی که با هم بخوشی زندگی میکنند.

موضوعات مرتبط: تست ها ، ،

آقايان درسن14تا17سال مانند کشور کره شمالي هستند كه قدرتي ندارند ولي ادعاي

قدرت و سرکشي مي کنند.

در سن18 تا 19سالگى،مثل هندوستان هستندكه براي زندگي کردن 4 راه پيش روي خود مي

بينند. ياکنکور يا سربازي، به عبارت بهتر (آشخوري) يابيشتر مواقع عاشق ميشن و

تا صبح واسه عشقشون شعر ميگن و ياپايان زندگي و مرگ.

در سن 20تا27سالگى، مانندکاناداهستندكه بسيارخون گرم ومهربان اوج

جواني،زيباودلربا، براي هردختري خيلي زودويزاي پذيرش صادرمي کنند.دراين دوران

درتمام مدت ازطرف جنس مخالف زيرنظرهستن وبرايشان دامهاي زيادي گسترانده شده

است.

بين سن27تا32سالگى،مانندترکيه هستندكه بدين معناکه دردام گرفتارشده اندوفقط به

حرف رئيس بزرگ که همان خانومشان باشدگوش مي دهند.پرازعشق.

درسن32تا40سالگى،مثل ژاپن هستندكه کاملا"کاري شده اند.آينده روشن رادرفعاليت

شبانه روزي مي بينند.

بين40تا50سالگى،مانندروسيه هستندكه بسيارپهناور،آرام وبسيارقدرتمنددرجامعه وبه

عنوان راهنماوحلال مشکلات.

درسن50تا65سالگى،مانندکشورهاي تازه استقلال يافته شوروي سابق هستندكه بايک

گذشته درخشان وبدون آينده.

بعداز65سالگى،شبيه عربستان هستندكه همگان فقط به خاطرمال وثروت به آنهااحترام میگزارند.

موضوعات مرتبط: داستان های آموزنده و مطالب جالب ، ،

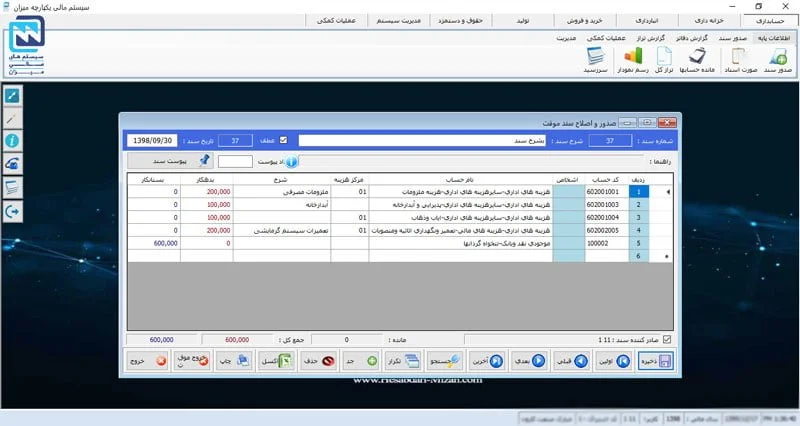

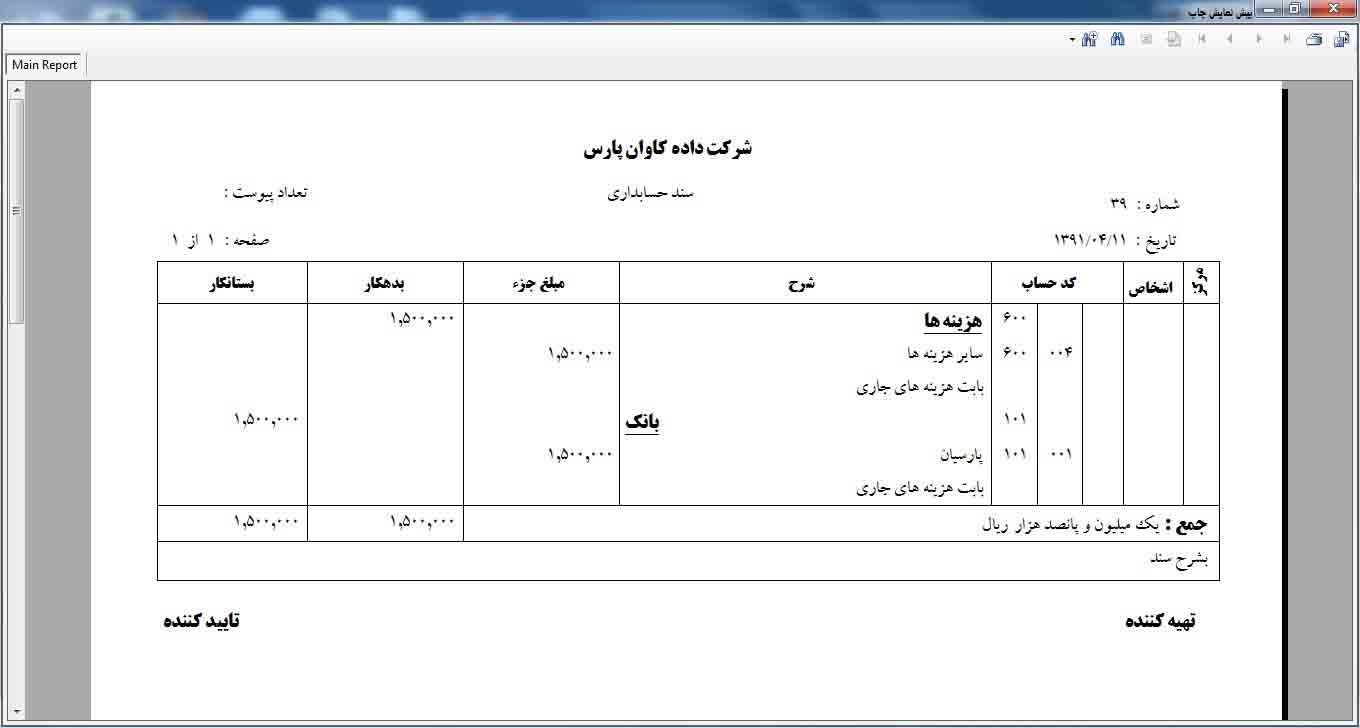

نرم افزار حسابداری

حسابداری مجموعه ای از اجزا به هم پیوسته در داخل یک سازمان یا موسسه را جمع آوری ، تجزیه و تحلیل ، ثبت، طبقه بندی ، تلخیص رویدادهای مالی می نماید و اطلاعات حاصله را در قالب گزارشاتی در اختیار استفاده کنندگان درون و برون سازمانی قرار دهد. هدف این است که بتوان موقعیت سازمان خود را در بازارهای داخلی و جهانی ارزیابی کرده و با روشهای نوین و عملی به مشتریان خود بشناساند و درنهایت بتوان خروجی های سازمان خویش را در قالب گزارشات مدون و استاندارد جهت استفاده مدیران سازمان و سهامداران در اختیار آنها بگذارد. از مهمترین ابزاری که می تواند چنین امکاناتی را در اختیار سازمان قرار دهد نرم افزار حسابداری می باشد که به عنوان هسته اصلی سیستم خاص وظیفه جمع آوری و یکپارچه سازی نتایج عملیات و کلیه فعالیت های انجام شده در سطح سازمان را به عهده دارد. شرکت داده کاوان پارس با هدف تامین نیازهای موسسات و سازمان ها طرف قرارداد و با اتکا به دانش متخصصین حسابداری و مالی و مهندسین نرم افزار خود نرم افزار حسابداری میزان را ارائه می نماید.

ویژگی و امکانات نرم افزار حسابداری میزان:

* معرفی سر فصل حساب در سطوح گروه اصلی ، گروه فرعی ، کل ، معین، تفصیلی و سطح به صورت شناور

* دارای تسهیلات لازم جهت ورود اطلاعات سند به ساده ترین روش ممکن.

* گزارش خلاصه اسناد ماهانه جهت ثبت دفاتر قانونی

* امکان ایجاد سر فصل های جدید و مشاهده گردش حساب ها در زمان صدور سند حسابداری.

* مشاهده و چاپ مانده حساب ها و امکان دسترسی سریع از مانده به گردش عملیاتی دفاتر حسابداری.

* مشاهده و چاپ فهرست اسناد مدت دار به ترتیب سر رسید با اعلام شماره و نام ذینفع.

* صدور ذخیره و حذف اتوماتیک اسناد سود و زیان ، افتتاحیه و اختتامیه در زمان مورد نظر.

* امکان معرفی ، اصلاح و حذف دوره های مالی با تعداد نامحدود و تعیین محدوده زمانی دلخواه.

* امکان معرفی و نگهداری حساب های چند شرکت مختلف با تعداد نا محدود به صورت مجزا روی یک سیستم.

* امکان تعریف ، اصلاح و حذف حساب ها در سطوح گروه ، کل، معین،تفضیلی و سطح شناور.

* امکان کپی سند حسابداری در یک سند جدید.

* مشاهده خلاصه اسناد حسابداری و امکان حذف و اصلاح اسناد مورد نظر.

* ارائه تراز آزمایشی دو ، چهر،شش ستونی در هر محدوده زمانی و برای کلیه حساب ها (در کلیه سطوح) و همچنین معین های یک حساب کل یا تفضیلی های یک حساب معین.

* ایجاد اسناد بصورت موقت و دائم

* تعریف مراکز هزینه به تعداد دلخواه با امکان اصلاح ، حذف و جستجو.

* امکان مشاهده و چاپ سرفصل های کل، معین و تفضیلی به همراه کد بندی آن ها.

* امکان وابسته کردن هر کد حساب سند به مراکز هزینه ، یا تفضیلی شناور مربوطه.

* بستن حساب های موقت و صدور سند سود و زیان و سند اختتامیه به صورت خودکار در پایان هر دوره مالی.

* نمایش ترازنامه و تراز سود و زیان مطابق با استاندارهای حسابداری.

* امکان جستجو بسیار ساده و سریع حسابها بر اساس نام حساب ها و کد حساب ها و امکان پیشنهاد کد مورد جستجو (Auto complete)

* امکان تهیه فایل پشتیبان از اطلاعات نرم افزار حسابداری در مسیر دلخواه (فلاپی ، فلش، دیسک، هارد دیسک و...) به همراه فشرده سازی

* نمایش جمع مبالغ بدهکارو بستانکار و میزان اختلاف آن برای هر سند و امکان استفاده از کلیدها ی میانبر جهت درج مانده سند یا مبالغ سطر قبلی سند.

* امکان ثبت واحد سازمانی به هر سطر سند و تهیه گزارشات حسابداری برای هر واحد سازمان.

* امکان تعریف مدیر نرم افزار حسابداری و کاربران با سطح دسترسی متفاوت(به ریز عملیات)

* امکان مشاهده مانده حساب های کل و معین و تفصیلی و دسترسی راحت (با دوبار کلیک از کل به معین و از معین به تفضیلی)

* امکان ثبت عملکرد کابران و مشاهده آن توسط مدیر نرم افزار حسابداری.

* امکان تعریف شرح تکراری در هنگام صدور سند نرم افزار حسابداری با استفاده از کلیدهای میانبر در هنگام صدور سند.

* امکان چاپ سریع گزارشات و اسناد نرم افزار حسابداری .

* امکان پیش نمایش چاپ در تمام گزارشات نرم افزار و امکان چاپ گرفتن از یک صفحه دلبخواه با تمامی چاپگرهای قابل شناسایی در محیط ویندوز.

* امکان باز کردن هم زمان تمام فرم ها در محیط نرم افزار حسابداری و تغییر اندازه و موقعیت فرم ها.

* امکان انتقال سر فصل های حسابداری، مراکز هزینه و اسناد مالی از یک شرکت به شرکت دیگر.

* امکان انتقال گروهی اسناد حسابداری در شرکت های مختلف و دوره های مالی مختلف.

* امکان تبدیل هر گزارش دلخواه به فایل EXCEL و ارسال آن به ایمیل.

* امکان تهیه گزارشات تراز به تفکیک مراکز هزینه و بصورت کلی.

* امکان گزارش دفتر حسابداری از مراکز هزینه در نرم افزار حسابداری.

* امکان تراز تفکیکی معین های یک حساب کل یا تفضیلی های یک حساب معین.

* امکان ثبت تعداد پیوست ها برای هر سند حسابداری.

* قابلیت تعریف 4 آیتم برای تایید کنندگان و تهیه کنندگان سند نرم افزار حسابداری و چاپ در سند حسابداری نرم افزار.

* امکان مرتب سازی اسناد نرم افزار حسابداری براساس تاریخ سند.

* امکان تهیه گزارشات نموداری ، میله ای و دایره ای ماهیانه از حساب ها.

* امکان جستجو مبالغ و شرح خاص در تمام اسناد صادر شده.

* معرفی سرفصل حساب در سطوح گروه اصلی،گروه فرعی، کل، معین ، تفصیلی و تفصیلی 2 ( بصورت شناور)

* دارای تسهیلات لازم جهت ورود اطلاعات سند به ساده ترین روش ممکن.

* گزارش خلاصه اسناد ماهانه جهت ثبت دفاتر قانونی.

* امکان ایجاد سرفصل های جدید و مشاهده گردش حساب ها در زمان صدور سند حسابداری.

* مشاهده و چاپ ماندۀ حساب ها و امکان دسترسی سریع از مانده به گردش عملیاتی دفاتر حسابداری.

* مشاهده و چاپ فهرست اسناد مدت دار به ترتیب سررسید با اعلام شماره و نام ذینفع.

* صدور، ذخیره و حذف اتوماتیک اسناد سود و زیان، افتتاحیه و اختتامیه در هر زمان موردنظر.

* وسایر گزارشات استاندارد موردنیاز کاربران و مدیران...

نرم افزار حسابداری مالی (ویژه کلیه مشاغل شرکت ها)

نرم افزار حسابداری پیمانکاری (دارای مرکز هزینه و ...)

نرم افزار حسابداری فروشگاهی.

نرم افزار حسابداری سفارشی .

تصویر صدور سند حسابداری نرم افزار :

پیش نمایش چاپ سند نرم افزار حسابداری :

گزارش تراز کل نرم افزار حسابداری :

موضوعات مرتبط: نرم افزارهای حسابداری ، ،

پژوهش در عملیات چیست؟ ... operational

تعاریف مختلف پژوهش عملیاتی

از اواسط دهه پنجاه به بعد تعاریف متعددی از پژوهش در عملیات توسط انجمنهای تخصصی پژوهش در عملیات و نویسندگان ارائه شدهاست اما هنوز تعریف واحدی از آن وجود ندارد.

در اینجا بعضی از تعاریف موجود ارائه شده و مورد تحلیل قرار میگیرند.

تعریف ۱ (انجمن پژوهش در عملیات بریتانیای کبیر (ویلکس ۱۹۸۰))

پژوهش در عملیات عبارتست از کاربرد روشهای علمی در مسائل پیچیده پدید آمده برای هدایت و مدیریت سیستمهای بزرگ شامل انسان، ماشین، مواد و پول در صنعت، تجارت، دولت و دفاع. رویکرد متمایز پژوهش در عملیات، توسعه مدلی علمی از سیستم به همراه اندازهگیری عواملی مانند شانس و خطر برای پیشگویی و مقایسه پیامدهای تصمیمات، استرتژیها یا کنترلهای جانشین میباشد. هدف، کمک به مدیریت در تعیین سیاستها و اقدامات به صورت علمی است.

تعریف ۲ (انجمن پژوهش در عملیات آمریکا (پولاک، راسکوپف و بارنت ۱۹۹۴، ۱))

(۱) پژوهش در عملیات رویکردی علمی برای تصمیمگیری است.

(۲) پژوهش در عملیات عبارتست از تصمیمگیری علمی برای دستیابی به بهترین طراحی و عملیات سیستمها، معمولاً در شرایطی که تخصیص منابع محدود نیز مورد نیاز باشد.

تعریف ۳ (دالنباخ و جرج ۱۹۷۸، ۳)

پژوهش در عملیات عبارتست از کاربرد سیستماتیک روشها، تکنیکها و ابزار مقداری برای تحلیل مسائل عملیات سیستمها.

تعریف ۴ (دالنباخ وجرج ۱۹۷۸، ۳)

پژوهش در عملیات اساساً عبارتست از مجموعهای از تکنیکها و ابزارهای ریاضی به همراه نگرشی سیستمی که برای حل مسائل تصمیم عملی دارای ماهیت اقتصادی یا مهندسی بکار میرود.

تعریف ۵ (ثیراف و ککلمپ ۱۹۷۵، ۳)

پژوهش در عملیات عبارتست از بکارگیری نگرش برنامهریزی شده (روش علمی روزآمد شده) و تیمی چند تخصصی برای بیان ارتباطات عملکردی پیچیده در قالب مدلهای ریاضی با هدف ارائه مبنایی مقداری برای تصمیمگیری و کشف مسائل جدید برای تحلیل مقداری.

تعریف ۶ (طه ۱۹۷۶، ۴)

این حوزه جدید تصمیمگیری با استفاده دانش علمی از طریق تلاش تیمی چند تخصصی برای تعیین بهترین نحوه بهرهبرداری از منابع محدود تعریف میشود.

تعریف ۷ (چرچمن، اکاف و آرنوف ۱۹۵۷، ۴)

پژوهش در عملیات، در کلیترین معنی، عبارتست از کاربرد روشها، تکنیکها و ابزار علمی در مسائل شامل عملیات سیستمها بطوری که عملیات چنین سیستمهایی در قالب جوابهای بهینه مسائل کنترل شوند.

تعریف ۸ (لاس و روزنوین ۱۹۷۷)

پژوهش در عملیات میتواند بعنوان رویکردی علمی برای تصمیمگیری تعریف شود. رسالت پژوهش در عملیات پشتیبانی در حل مسائل واقعی در حوزههای کاربردی متنوع با استفاده از مدلسازی ریاضی و کامپیوتری میباشد.

تعریف ۹ (سوپر، اوسبورن و زوزیگ ۱۹۹۰، ۲۲)

پژوهش در عملیات نوع خاصی از پژوهش کاربردی است و در بیشتر موارد به عنوان ابزار مدیریت بکار گرفته میشود. پژوهش در عملیات به عنوان کاربرد روش علمی در حل مسائل مدیریت آغاز شد. پژوهش در عملیات رویکردی مقداری به تحلیل مسائل مدیریت دارد.

تعریف ۱۰ (کیوود ۱۹۷۱)

پژوهش در عملیات علمی تجربی و کاربردی است که به مشاهده، درک و پیشگویی رفتار سیستمهای هدفمند متشکل از انسان و ماشین میپردازد.

تعریف ۱۱ (وارنر ۱۹۹۶، ۳۷۴۳)

پژوهش در عملیات تلاش خود را مختص به درک رفتار سیستمهای عملیاتی متشکل از طبیعت، انسان و ماشینها میکند. ماشینها چیزهایی علاوه بر ساختههای بشری، مانند قوانین، عادات معمول، رفتار بشری و ساختارها و رسوم اجتماعی را شامل میشوند. چنین سیستمهایی در تجارت، مدیریت و دولت معمول هستند. نوع پژوهش در پژوهش در عملیات هم توسعه تئوریها (که در پژوهش در عملیات مدل نامیده میشود) و هم کاربرد این دانش در بهبود عملیات سیستمها را شامل میشود.

تعریف ۱۲ (ساعتی ۱۹۸۸، ۳)

از بین تعریفهایی که ساعتی با آنها آشناست تعریف زیر را ترجیح میدهد: پژوهش در عملیات عبارت است از هنر ارائه جوابهای بد به مسائلی که به آنها جوابهای بدتر داده میشود.

تعریف ۱۳ (ساعتی ۱۹۸۸، ۳)

پژوهش در عملیات عبارت است از کمک به مدیران در تصمیمگیری از طریق ارائه اطلاعات عددی مورد نیاز به آنها بر اساس روش علمی تحلیل.

تحلیل تعاریف

۱- علمیت

آیا پژوهش در عملیات علم است؟ هنر است؟ کاربرد نتایج دیگر علوم است؟ مجموعهای از روشها، تکنیکها و ابزار علمی است؟ اگر علم است، چه نوع علمی است؟ تعاریف ارائه شده پاسخ واحدی به این پرسشها نمیدهند. در بررسی موضوع علمیت در پژوهش در عملیات، لازم است ابتدا تعریفی از علم ارائه شود.

اکاف (۱۹۶۲، ۱) علم را فرایند تحقیق تعریف مینماید. یعنی شیوهای برای (الف) پاسخ به پرسشها و حل مسائل. با پذیرش این تعریف، پژوهش در عملیات نیز علم است زیرا آنچه در همه تعاریف پژوهش در عملیات به نوعی مورد نظر قرار میگیرد حل مسائل است. حال این پرسش باقی میماند که پژوهش در عملیات چه نوع علمی است؟ در پاسخ به این پرسش باید دستهبندی و تعاریف علوم را مشخص نمود. یک دستهبندی کلی که بر مبنای نتیجه فرایند تحقیق (هوسی و هوسی ۱۹۹۷) شکل گرفتهاست علم محض۵ و کاربردی۶ میباشد.

تمایز بین علم محض و کاربردی بسیار مشکل است و شاید مناسبتر باشد که این دستهبندی طیفی از یک مقیاس تصور شود که درجه محض یا کاربردی بودن علم را مشخص کند. اکاف (۱۹۶۲، ۷) و هوسی و هوسی (۱۹۹۷، ۱۳) تمایز بین علم محض و کاربردی را بر مبنای پاسخ به پرسش۷ یا حل مسأله۸ توضیح میدهند. تفاوت بین پرسش و مسأله در علت بروز پرسش، کنجکاوی، نیاز به درک بهتر موضوعات علمی و تمایل به گسترش مرزهای دانش بوده در حالیکه هیچگونه انگیزهای برای کاربرد نتایج ناشی از پاسخ به آن پرسش وجود ندارد اگرچه ممکن است قابل کاربرد باشد. مسأله زمانی مطرح میشود که بخواهیم شرایط موجود به گونهای تغییر کند که مطابق خواست ما گردد. علم محض علمی است که در آن به پرسشها پاسخ داده میشود در حالیکه با استفاده از علم کاربردی مسائل حل میشوند.

همانطور که از تعاریف برمیآید پژوهش در عملیات با هدف حل مسائل شکل گرفته است. بنابراین در ابتدا علمی کاربردی است اما با گسترش استفاده از پژوهش در عملیات در حل مسائل، نیاز به توسعه مفاهیم، مبانی، تئوریها و ارائه روشهای کاراتر بیشتر نمایان شد بطوری که در کنار شاخه کاربردی آن، شاخص محض آن نیز گسترش یافت تا جایی که توجه به فعالیتهای پژوهشی در شاخه محض پژوهش در عملیات از تعداد و حجم فعالیتهای پژوهشی در راستای کاربرد این علم در حل مسائل واقعی کاست و ارزش بعد کاربردی این علم را کمرنگ نمود (لاس و روزن وین ۱۹۹۷). با این توضیح مشاهده میشود که پژوهش در عملیات نیز مانند علومی همچون فیزیک، شیمی و ریاضی میتواند دارای شاخههای محض و کاربردی باشد.

۲- هدف پژوهش در عملیات

حل مسائل عملیاتی

حل مسائل عملیات سیستمهای شامل انسان، ماشین، مواد، انرژی، اطلاعات و پول

حل مسائل تصمیمگیری

عملیات عبارتست از مجموعهای از چند یا تعداد زیادی عمل یا وظیفه مستقل مربوط به مواد خام، انسان و ماشینها که وقتی در کنار هم قرار میگیرند ساختار منسجمی را تشکیل میدهند که از آن عملی در راستای اهداف بزرگتر و وسیعتر حاصل میشود (ساعتی ۱۹۸۸). موردیک و مانسون (۱۹۸۶، ۱۳۱) عملیات را چنین تعریف مینمایند: عملیات عبارتست از مجموعهای از عناصر کاری که منجر به تغییر ارادی خصوصیات فیزیکی یا شیمیایی یک شئی، مونتاژ یا دمونتاژ اجزاء، تنظیم و آمادهسازی عملیات دیگر، حمل ونقل، بازرسی، بایگانی یک شئی یا ثبت دادهها میگردند. همچنین عملیات زمانی اتفاق میافتد که تلاش فکری در خصوص اجزاء یک مسئله پیچیده یا برای یک مسئله ساده بکار رود.

موردیک و مانسون (۱۹۸۶، ۳۱) سیستم را چنین تعریف مینمایند:سیستم عبارتست از مجموعهای از عناصر سازمان یافته دارای اثر متقابل که از طریق انجام عملیات روی دادهها، اطلاعات، انرژی، ماده یا ارگانیسمها در یک فاصله زمانی برای تولید اطلاعات، انرژی، ماده یا ارگانیسمها به عنوان خروجی، هدف یا اهداف مشترکی را دنبال میکند.

مسائل عملیاتی و عملیات سیستمها مسائلی هستند که در اجرا، کنترل، هدایت، هماهنگی، تنظیم، برنامهریزی، زمانبندی، بهینهسازی و بهبود عملیات پیش میآیند. خیلی از نویسندگان بین پاسخهای مسأله و تصمیمها و همچنین حل مسأله و تصمیمگیری تفاوتی قایل نمیشوند. موردیک و مانسون (۱۹۸۶، ۳۶۶) مسأله و تصمیم را یکی نمیدانند؛ مسائل هنگامی بروز مینمایند که ما ناراضی هستیم، هنگامی که چیزی ما را تا آن حد آزار میدهد که احساس میکنیم باید اقدامی صورت دهیم. فعالیت حل مسأله عبارتست از جستجوی راه حلها یا خط مشیها که نارضایتی ما را کاهش دهد. معمولاً تعداد زیادی راه حل برای یک مسأله وجود دارد که بعضی از آنها بهتر از بقیه هستند. انتخاب از میان این راه حلها یا خط مشیها تصمیمگیری و چگونگی انتخاب، تصمیمگیری است.

۳- ابزار، فنون و روش علمی در پژوهش در عملیات

در تعاریف به واژههای ابزار۹، فنون۱۰ (یا تکنیکها) و روش علمی۱۱ برمیخوریم. قبل از اینکه به نقش، جایگاه و مفهوم این واژهها در پژوهش در عملیات بپردازیم لازم است هر یک از واژهها را بهتر و بیشتر بشناسیم. در (اکاف ۱۳۷۷، ۱۶- ۱۷) در خصوص این واژهها چنین آمده است:

منظور از ابزار علمی، ابزار فیزیکی یا مفهومی است که در تحقیقات علمی مورد استفاده قرار میگیرد. نمونههایی از چنین ابزارهایی عبارتند از: نمادهای ریاضی، کامپیوترهای الکترونیکی، میکروسکوپها، جداول لگاریتمی و اعداد تصادفی، ترمومترها و شتاب دهندهها.

ما با استفاده از عبارت «فنون علمی» به راهی اشاره میکنیم برای نیل به اهداف علمی، یا انجام یک راهکار علمی. بنابراین فنون، راههای استفاده از ابزارهای علمی هستند. برای مثال، شیوههای متنوع نمونهگیری، فنونی علمی هستند که از جداول اعداد تصادفی به عنوان یک ابزار علمی استفاده کردهاند. محاسبه و تحلیل گرافیکی، فنون متفاوتی برای پیداکردن ارزش حداقل و حداکثر یک فعالیت هستند.

روش علمی به راه انتخاب فنون در علم اطلاق میگردد؛ یعنی اینکه ارزیابی راهکارهای علمی مختلف. بنابراین، همانگونه که فنون مورد استفاده یک دانشمند، نتایج تصمیمات او هستند، روشی که این تصمیمات اتخاذ میشوند، محصول یا نتیجه قواعد تصمیمگیری او به شمار میآیند. روشها قواعد انتخاب هستند. فنون، خود همان انتخابها هستند. برای مثال، شیوۀ انتخاب بهترین مجموعه ممکن از میان طرحهای نمونه، یک روش علمی است؛ و گزینش مناسبترین مجموعه از میان شقوق مختلف برای اندازهگیری یک ویژگی همچون طول، سختی، هوش یا همکاری مستلزم استفاده از یک روش است.

روششناسی۱۲ غالباً به مطالعه روشهای علمی اطلاق میگردد. هدف روششناسی بهبود بخشیدن به شیوهها و معیارهای بکار گرفته شده برای مدیریت و هدایت یک تحقیق علمی است. به همین دلیل، اغلب روششناسی را به عنوان منطق علم میشناسند.

با این توضیح، روش علمی در پژوهش در عملیات چگونه است؟ فنون و ابزار آن چیستند؟ روششناسی پژوهش در عملیات متکی بر مدل است. اصل فعالیت پژوهش در عملیات ساخت و استفاده از مدلهاست. بیش از شرح روش علمی پژوهش در عملیات به مفاهیم مدل میپردازیم.

مدل بیانی ساده شده از واقعیت است. به عبارت دیگر مدل تجریدی از یک سیستم فیزیکی یا خاصیتی از آن سیستم یا یک مفهوم است. توجه به این مطلب لازم است که یک مدل همیشه و ضرورتاً بیانی است که کامل نیست.

چرا مدل؟ دلایل متعددی وجود دارد که چرا جایگزینی برای یک چیز واقعی به خود آن چیز ترجیح داده میشود. اغلب انگیزه اقتصادی مطرح است؛ صرفهجویی در هزینه، زمان یا کالاهای باارزش دیگر. گاهی اوقات به دلیل دوری از خطر بررسی یا تغییر مستقیم شئی واقعی است. گاهی اوقات محیط واقعی آنقدر پیچیده است که تنها یک مدل برای درک آن و ارتباط با دیگران در خصوص آن محیط نیاز است.

روش علمی در پژوهش در عملیات عمدتاً یک فرایند مدلسازی است و ابزار این روش علمی مدل است. با فرض وجود یک چیز واقعی که آنرا سیستم واقعی مینامیم و دلیل قابل درکی برای تمایل به بررسی آن (یعنی مسأله مربوط به سیستم واقعی که نیازمند نتیجهگیری۱۳ یا تصمیم معین است)، فرایند مدلسازی میتواند مطابق شکل زیر (شکل ۱) باشد:

پژوهش در عملیات

در این روش قدم اول توسعه فرضیهای۱۷ است که عموماً از طریق قیاس از جزء به کل (تعمیم قیاسی۱۸) که نتیجه مشاهدات غیر رسمی است ساخته میشود. در این زمان آزمایشی برای آزمون فرضیه طراحی میشود. اگر نتایج آزمایش متناقض با فرضیه باشد، فرضیه مورد بازنگری قرار گرفته و دوباره آزمون میشود. این چرخه آنقدر ادامه مییابد تا یک فرضیه تأیید۱۹ شده یا نظریه۲۰ بدست آید. نتیجه این فرایند چیزی است که به آن واقعیت، دانش یا یک قانون طبیعت گفته میشود. برخلاف نتایج مدل، نظریهها عباراتی در مورد موضوعات واقعی هستند که به صورت مستقل قابل تأییدند. مدلها اختراع میشوند و نظریهها کشف میشوند (فیلیپس، رواین داران و سولبرگ، ۱۹۸۷، ۴).

با مقایسه دو شکل میبینیم که مدل دارای نقشی همارز نقش فرضیه در روش علمی علوم طبیعی است. در پژوهش در عملیات به جای قیاس از جزء به کل و ساخت فرضیه، از طریق قیاس از کل به جزء و با در نظر گرفتن مفروضات مدلی ساخته میشود. در پژوهش در عملیات همانند علوم طبیعی قصد اثبات فرضیه را نداریم بلکه اعتبار مدل را میسنجیم. نتیجه اثبات فرضیه، نظریه است در صورتیکه اعتبارسنجی و حل مدل به نتایج مدل میانجامد. اصل و اساس روش علمی در پژوهش در عملیات اینگونه است اگر چه ممکن است در کاری با دادههای جمعآوری شده یا در بعضی موارد جنبی مدلسازی، نیاز به ساخت فرضیه و اثبات آن داشته باشیم. ابزار و فنون پژوهش در عملیات دارای مبنای عددی و ریاضی میباشند.

۴- رویکرد سیستمها (موردیک و مانسون ۱۹۸۶، ۴۵- ۴۸)

رویکرد سیستمها۲۱ روشی منظم برای ارزیابی یک نیاز بشری از یک ماهیت پیچیده است که در چارچوب ذهنی اجازه- بدهید- برگردیم- به- عقب- و- به- این- شرایط- از- تمام- زوایایش- نگاه- کنیم، انجام میشود و شامل پرسشهایی بدین شکل است: در این مسأله چه تعداد عنصر متمایز وجود دارد؟ چه روابط علت و معلولی بین این عناصر وجود دارد؟ چه عملی در خصوص هریک از موارد باید انجام شود؟ در هنگام تعریف اجزاء چه مبادلهای بین منابع نیاز خواهد بود؟

رویکرد سیستمها ترکیبی از مفاهیم فلسفی و روششناسی عمومی است. وجوه فلسفی با مشخصههای زیر توصیف میشوند:

بین رشتهای۲۲: رویکرد حل مسائل و طراحی سیستمها محدود به یک تخصص تنها نمیشود بلکه تمام رشتههای مرتبط به نوعی بر راهحل تأثیر میگذارند.

کیفی و کمی: رویکرد سیستمها، از رویکردی بهگزین۲۳ بهره میگیرد که در آن، طرح محدود به هیچگونه ابزار خاصی نمیگردد. راهحل میتواند به صورت کیفی یا کمی توصیف شود یا ترکیبی از آندو باشد، هرکدام که مناسبترین است.

سازمان یافته۲۴: رویکرد سیستمها وسیلهای برای حل مسائل بزرگ و پیچیده است که راهحلهای آنها شامل بکارگیری مقدار زیادی از منابع در شکلی سازمان یافته است. معمولاً تیمی ماهر از ژنرالهای حرفهای (طراحان سیستمها) و متخصصین (خبرههای فن و اجزاء) قلمرو مسأله را در یک فاصله زمانی مشخص بررسی نموده تا آنرا فرمولبندی نمایند. فرمولبندی مسأله برای کل پروژه طراحی کلیدی است زیرا اهداف سیستم از نیازهای آمده در صورت مسأله استخراج میگردند. مدیریت نقش بزرگی در شناسایی و فرمولبندی مسائل دارد. اگر چه توسعه سیستم در مراحل بعدی ممکن است بهترین طراحی اجزاء را ارائه ندهد، سیستم ممکن است راه حل برای مسأله ارائه دهد. اگر مسأله به صورت نادرست شناسایی شده باشد، در آنصورت اهداف نیز بصورت نادرست تبیین شده و علیرغم کیفیت بالای طراحی تفصیلی، سیستم شکست خواهد خورد. رویکرد سازمان یافته نیاز دارد که اعضای تیم سیستمها، صرفنظر از زمینه تخصصی متفاوت، رویکرد سیستمها را بفهمند. زبان طراحی سیستمها اساس ارتباط بین آنهاست.

خلاق: با وجود رویههای تعمیم یافته که برای طراحی سیستمها توسعه یافتهاند، رویکرد سیستمها باید رویکردی خلاق باشد بطوریکه ابتدا روی آرمانها و سپس روی روشها تمرکز کند. سیستم نهایی بستگی زیادی به نوآوری۲۵ و خلاقیت افراد سهیم در طراحی دارد. رویکرد سیستمها باید خلاق باشد زیرا: مسائل آنقدر پیچیده و دارای ساختار نامنظم۲۶ هستند که هیچ فرمولبندی یا راهحل واحد برای آنها وجود ندارد.

بیشتر دادههای موجود آنقدر ناقص، نامطمئن یا مبهم هستند که به منظور تشکیل یک چارچوب نظریهای برای مسأله باید در حد زیادی از تجسم استفاده نمود.

برای مسائل زیر سیستمی باید راهحلهای جایگزین تولید نمود و از بین راهحلهای زیاد، انتخابی صورت گیرد که یک جواب تقریباً بهینه برای کل سیستم را بدست دهد.

موانع وظیفهای و تخصصی سنتی باید دارای اهمیت کمتری نسبت به نتیجهگیری برای راه حل باشد.

نظریهای۲۷: پایه رویکرد سیستمها روشهای علم است. علم ساختارهای نظریهای (که با گذشت زمان اعتبار آنها بیشتر میشود) ارائه میدهد که براساس آنها میتوانیم راه حلهای علمی بسازیم. ساختار اسکلت است و دادهها گوشت و پوست هستند که شکل را میسازند. دادههای متفاوت ممکن است شکلهای متفاوتی ارائه دهند اما نظریه، قالب ارائه میدهد. نظریه مرتبط برای رویکرد سیستمها ممکن است از هر رشته علمی دیگری استخراج شود و نظریه سیستمها خود مبتنی بر بسیاری از رشتههاست.

تجربی۲۸: جستجوی دادههای تجربی بخشی ضروری از رویکرد است. باید دادههای مرتبط از غیرمرتبط و دادههای درست از غلط تمیز داده شوند. دادههای مرتبط عموماً نه تنها شامل حقایق وجوه فنی هستند بلکه حقایق موارد عملی، وظایف، تبادلات، طرز افکار و دیگر مشخصههای سازمانی سیستمهای انسان - ماشین را نیز در بر دارند.

عملگرا۲۹: برای سیستمهای آزمایشی یا واقعی، یک مشخصه اصلی رویکرد سیستمها اینست که نتیجه عمل مدار ارائه میدهد. سیستم باید عملی، قابل تولید و قابل اجرا باشد. فعالیتهای سیستمها در جهت تأمین یک سری اهداف یا نیازهای واقعی است. بنابراین طراحان سیستم باید از سازمان یا عملیاتی که آن را مورد بررسی قرار میدهند درک خوبی داشته باشند.

رویکرد سیستمها در تمام مدت روی اهداف سیستم کل تمرکز میکند. به این دلیل، تعریف اهداف سیستم در شروع مطالعه و بررسی مستمر و شاید تعریف مجدد آنها به موازات پیشرفت طراحی مهم است. وقتیکه اهداف تعریف شدند، هر مقدار داده که جمعآوری آنها از جهت اقتصادی به صرفه باشد جمعآوری و سازماندهی میشوند. این دادهها شامل ورودیها، خروجیها، معیار، محدودیتها و ساختار عمومی سیستم میباشد. قدم بعدی نیازمند خلاقیت قابل ملاحظهای است. طرح کلی سیستم در قالب عناصر اصلی و ارتباطات طراحی میشود. موارد جایگزین و تغییرات خلق و بررسی میشود. تشابهات و توافقات بین تخصصهای مختلف در نظر گرفته میشود. این قدم، اولین مرحله از طراحی مفهومی است.

تحلیل هنگامی بکار گرفته میشود که طراح سعی در پالایش سیستم از طریق بهبود اجزاء و زیرسیستمها دارد. در حالیکه خروجیهای زیرسیستمها مورد بررسی قرار میگیرند، طراح بصورت مستمر روی اهداف سیستم کل تمرکز میکند. معیارها و محدودیتها نیز مورد ارزیابی قرار گرفته و ممکن است در این مرحله بازنگری شوند.

اد رکنی نژاد در تاریخ ۸ - تیر - ۱۳۸۷

۴-۵- استفاده از تیم چند تخصصی

عملیات و سیستمها از اجزاء، مفاهیم و ارتباطاتی تشکیل شدهاند که هر کدام به حوزه تخصصی یا علمی خاصی مربوط بوده یا از کاربرد آن شکل گرفتهاست. با توجه به رویکرد سیستمی پژوهش در عملیات که باید به عوامل، اجزاء و مفاهیم مختلف عملیات و سیستمها توجه داشته باشد ناگزیر باید از تخصصهای مختلف برای شناسایی مسأله، فرمولبندی و ساخت مدل استفاده نماید. بعنوان مثال و همانطور که در بخش تاریخچه پژوهش در عملیات خواهیم دید در یک عملیات نظامی در جنگ جهانی دوم از تخصصهای فیزیک، شیمی، روانشناسی و ریاضیات استفاده میشد که هریک مورد نیاز یک بخش از عملیات نظامی بوده است.

موفقیت در حل مسائل مورد نظر پژوهش در عملیات مستلزم استفاده از تخصصهایی غیر از متخصص پژوهش در عملیات (که نقش واسط، هماهنگ کننده و نتیجه گیرنده فعالیت تیمی پژوهش در عملیات است) مانند تخصصهای علوم پایه، فنی و مهندسی، متخصصین کامپیوتر و همچنین مدیران مربوط به مسأله مورد بررسی میباشد.یک متخصص کارآمد پژوهش در عملیات باید با متخصصین دیگر رشتهها تیمی تشکیل داده و آنها را در یک مسیر طولانی و سخت هدایت نماید. بنابراین علاوه بر دارا بودن مهارت لازم در روششناسی پژوهش در عملیات و رویکرد حل مسأله از دیدگاه پژوهش در عملیات، باید آشنایی لازم با موضوع را بدست آورده و با داشتن مهارتهای برقراری ارتباط، درکی مناسب از مسأله و سازمان سفارش دهنده یا حمایت کننده پروژه به دست آورد (لاس و روزن وین ۱۹۹۷).

۴-۶- فعالیتهای پژوهش در عملیات

در پژوهش در عملیات، مسائل از طریق چه فعالیتهایی حل میشوند؟ در اینجا سعی میکنیم دستههای فعالیتهای پژوهش در عملیات را توضیح دهیم.

۴-۶-۱- برنامهریزی

در اینجا منظور از برنامهریزی۳۰، برنامهریزی در مواردی است که تصمیمات از طریق کار با روشهای مقداری و کمی استخراج میشوند و نباید با برنامهریزی کیفی مانند برنامهریزی استراتژیک و امثال آن اشتباه شود. در یک کارخانه، تولید در چه زمانهایی و در چه سطحی باید باشد؟ خرید مواد اولیه و نگهداری موجودی چگونه باشد؟ در چه مقاطعی به اضافه کاری نیروی کار نیاز داریم؟ پاسخ این پرسشها در استفاده از فنون برنامهریزی تولید است که از فنون پژوهش در عملیات به شمار میآیند.

۴-۶-۲- زمانبندی۳۱

هر عملیات دارای مجموعهای از عناصر است که در ارتباط با یکدیگر عمل میکنند. موفقیت عملیات نیازمند هماهنگی در فعالیت عناصر است. یکی از جنبههای هماهنگی، هماهنگی زمانی است. به عنوان مثال در یک عملیات ماشینکاری که از چند ماشین، چند نیروی انسانی و قطعات مختلف تشکیل شده است هریک از عناصر در هر زمان باید چه کاری انجام داده یا چه کاری بر روی آنها انجام شود تا در پایان عملیات، قطعه تکمیل شده تولید شود.

۴-۶-۳- تخصیص منابع۳۲

هر عملیات نیازمند منابع است. این منابع میتوانند مواد خام، نیروی انسانی، ماشین آلات و تجهیزات جانبی، اطلاعات، بودجه، فضا و زمان باشد. مجموع عملیاتی که در یک سیستم موجود هستند به چه میزان از منابع میتوانند استفاده نمایند تا اهداف سیستم تأمین شود؟ تخصیص و تسهیم منابع (که میزان آنها محدود است) بین عملیات و عناصر آنها یکی دیگر از فعالیتهای پژوهش در عملیات است.

۴-۶-۴- بهینه سازی۳۳

در بعضی از تعاریف عباراتی همچون دستیابی به بهترین، کنترل در قالب جوابهای بهینه و بهترین نحوه بهرهبرداری از منابع محدود در مقابل بهبود عملیات سیستمها و ارائه جوابهای بهتر آمده است. آیا هدف پژوهش در عملیات ارائه راهحل بهینه به مسائل است؟ آیا بهینه سازی هدف است یا بهبود؟ آنطور که از تعاریف و توضیحات موجود بر میآید هدف پژوهش در عملیات بهبود است اما بهینه، در صورتیکه دست یافتنی باشد مطلوب خواهد بود. در اینجا بهینه سازی بعنوان یکی از حوزههای فعالیت پژوهش در عملیات مطرح میگردد. برنامهریزی، زمانبندی و تخصیص منابع میتوانند به شکل بهینه در نظر گرفته شوند اما بدلیل مشکلات محاسباتی و فرمولبندی، به راهحلهای نزدیک بهینه حاصل از آنها اکتفا میشود و به این دلیل در اینجا به عنوان حوزههای مستقل از بهینه سازی در نظر گرفته شدهاند.

۴-۶-۵- تعیین خط مشی و تصمیم

همانطور که اشاره شد حل مسائل تصمیم یکی از اهداف پژوهش در عملیات است. انتخاب پروژهها، تعیین روش سرمایهگذاری، انتخاب استراتژی، انتخاب راه حل مناسب و مواردی از این قبیل فعالیتهایی هستند که در پژوهش در عملیات مطرح میشوند.

۴-۶-۶- توصیف۳۴

توصیف شامل مجموعهای از فعالیتهاست که در آنها مشخصه یا مشخصههایی از عملیات و سیستمها در قالب مدل توصیف میشوند. مدلهای صف نمونهای از این مدلهاست که در آنها مشخصههای یک سیستم صف در قالب مدل صف بیان شده و دیگر مشخصههای لازم که بصورت مستقیم از روی اطلاعات جمع آوری شده قابل دستیابی نیستند بر اساس مدل محاسبه میشوند.

۴-۶-۷- پیشگویی۳۵

در خیلی از موارد نیاز داریم که شرایط فرضی برای عملیات یا سیستم در نظر گرفته و رفتار آن را در آن شرایط بررسی نماییم. چنین شرایطی وجود خارجی نداشته و ایجاد آن برای ظاهر شدن رفتار جدید مستلزم صرف زمان و هزینه است. راه سادهتر برای دستیابی به آن شرایط و رفتار حاصل، پیشگویی است. بدین منظور با استفاده از مدلسازی علاوه بر توصیف عملیات یا سیستم، شرایط متفاوت مورد نظر را از طریق تغییر مشخصههای مدل به وجود آورده و با حل مدل رفتار جدید را پیشگویی میکنیم. به عنوان مثال در مدلهای صف، میتوان با تغییر مشخصه تعداد خدمت دهندگان در مدل، طول صف و زمان انتظار را پیشگویی نمود بدون آنکه در سیستم فعلی تعداد خدمت دهندگان را تغییر داده باشیم.

۵- تاریخ پژوهش در عملیات

۵-۱- قبل از جنگ جهانی دوم (ساعتی ۱۹۸۸، ۵- ۷)

در گذشته، تحقیق و توسعه اغلب محدود به مسیرهای خاص و جدا از هم بودهاند. فقط یک یا دو عامل بطور همزمان در فعالیتهای تحقیق و توسعه در نظر گرفته میشد. اما از زمانی که تکنیکهای ریاضی توسعه یافته و تکمیل شدند وجوه جزئی بیشتری از تعداد زیادی از عوامل میتوانستند در مقیاس وسیعتری در نظر گرفته شوند. میتوان گفت پژوهش در عملیات زمانی شروع به بیرون آمدن از پوسته خود نمود که تکنیکهای پیشگویی جایگزین روشهایی مانند تاس انداختن شدند. مردانی مانند تیلور، ارلنگ، لنکستر، ادیسون و لوینسون، همگی کسانی بودند که در توسعه ابتدایی پژوهش در عملیات سهیم بودهاند اگرچه تحت نام پژوهش در عملیات نبوده است. در سالهای آخر دهه اول ۱۸۰۰، پیشگامان مشاوره مدیریت و مهندسی صنایع ارزش تکنیکهای علمی در حوزههای تولید و برنامهریزی را به اثبات میرسانند. تکنیکهایی که در قالب آنها پژوهش در عملیات شکل گرفته و بسط داده شد. فردریک تیلور تحلیل علمی روشهای تولید را از حدود سالهای ۱۸۸۵ آغاز نمود و نتایج تجربیات خود را منتشر نمود. شاید آشناترین مثال از کارهای تیلور مسئله بیل باشد. هدف تیلور تعیین وزن بار جابجا شده توسط بیل بود بطوری که حداکثر مواد با کمترین خستگی برای نیروی کار جابجا شود.

بعد از آزمایشهای متعدد با وزنهای متفاوت، تیلور وزنی را برای جابجایی انتخاب نمود که سبکتر از میزان باری بود که بطور معمول جابجا میشد و از طرفی مؤثرترین روش در طول یک روز کاری بود. تیلور با داشتن نگرش نو، روی این فرض قدیمی که کارگری کاراتر است که بار بیشتری را بتواند با هر بیل زدن جابجا نماید، تأثیر گذاشت. تیلور حقایق جدیدی را بیان نکرد بلکه دانش سنتی و معمول را به صورت علمی مورد ارزیابی قرار داد و نتایج آنها را در قالب اصول پایه یک علم جدید بیان نمود.

در سال ۱۹۱۷، ارلنگ، ریاضیدان دانمارکی که با شرکت تلفن کار میکرد، مهمترین کتاب خود را با عنوان راه حل بعضی از مسائل مهم در ارتباطات تلفنی خودکار در قالب تئوری احتمالات منتشر ساخت. این کتاب شامل فرمولهایی برای محاسبه زمان هدر رفته و انتظار بود که براساس اصول توازن آماری توسط وی بدست آمده بود. این فرمولها هم اکنون به عنوان زیربنای تئوری ترافیک تلفنی به شمار میآیند.

در بریتانیای کبیر، فردریک لنکستر، مسئله ترجمه استراتژیهای نظامی پیچیده به فرمولهای ریاضی را مورد بررسی قرار داد. «هواپیما در جبهه جنگ» که در سال ۱۹۱۶ منتشر شد ایده وی را در خصوص اثر بخشی تحلیل مقداری استراتژی نظامی نشان میدهد. شاید مهمترین عبارت لنکستر در خصوص این نوع تحلیل قانون مشهور مربع N باشد که مربوط به ارتباط بین پیروزی و برتری از جهت تعداد و برتری از جهت اسلحه میباشد.

در ایالات متحده، توماس ادیسون به عنوان رئیس هیأت مشاور نظامی در طول جنگ جهانی اول، برای ترسیم و تحلیل اثر بخشی تکنیک زیگزاگی و دیگر تکنیکهای بکار گرفته شده توسط کشتیهای تجاری برای دورماندن از زیردریایی دشمن، از یک تخته بازی تاکتیکی استفاده میکرد.

در طول دهه ۱۹۳۰، هوراس لوینسون بکارگیری تحلیل علمی را در مورد مسائل بازرگانی آغاز کرد. مطالعه عادات خرید مشتریان، عکسالعمل مشتریان در مقابل آگهی و رابطه بین محیط و نوع کالاهای فروخته شده از جمله مطالعات وی بودند. در دهه ۱۹۲۰، لوینسون مطالعهای را در خصوص سرویس پست سفارشی و پذیرش آن از سوی مشتریان انجام داد. موفقیت وی در پیشگویی عکسالعملهای افراد از طریق جمع آوری و تحلیل مقادیر زیادی از دادهها، سرآغاز مطالعات دیگری از قبیل بررسی میزان اثربخشی در قالب فروش افزوده در اثر باز بودن فروشگاههای یک شرکت بازرگانی در شب شد. لوینسون علاوه بر بسط فضای پژوهش در عملیات از طریق مطالعات خود، مدلهای مورد استفاده را با بکارگیری ریاضیات پیشرفتهتر بهبود بخشید.

۵-۲- جنگ جهانی دوم

سرچشمه بیشتر فعالیتهای پژوهش در عملیات جنگ جهانی دوم بود. در واقع عبارت پژوهش در عملیات در نتیجه پژوهش روی عملیات (نظامی) در هنگام جنگ شکل گرفت. گروههایی از ریاضیدانان، اقتصاددانان و دیگر دانشمندان تشکیل شد تا مسائل عملیاتی نظامی گوناگونی را تحلیل کنند. این گروهها در انگلستان و ایالات متحده آمریکا شکل گرفتند. نیروی دریایی آمریکا بیش از ۷۰ تحلیلگر را در قالب این گروهها استخدام نمود. مسائل مختلفی با موفقیت حل شدند از جمله تعیین محل نصب رادار، چگونگی تخریب مینهای دریایی در دریاهای اطراف ژاپن، تعیین اندازه بهینه ناوگان حمل مواد و توسعه استراتژیهای مانور ناوهای جنگی هنگام حمله دشمن.

کاربردهای پژوهش در عملیات در جنگ جهانی دوم در قالب روش گروهی برای حل مسائل عملیاتی شکل گرفت و تلاشهای ابتدایی آن در انگلستان آغاز شد. برای مثال پرفسور بلکت، حل مسئله تحلیل هماهنگی تجهیزات رادار در سایتهای آتشبار را بعهده گرفت. وی گروهی (که به سیرک بلکت مشهور شد) شامل فیزیولوژیست، فیزیکدان، ریاضیدان، افسر ارتش و نقشهبرداری ترتیب داد. روش تیمی چند تخصصی در ایالات متحده نیز راه افتاد (میلر و شمید ۱۹۸۴، ۵- ۷).

در اوایل جنگ جهانی دوم، وقتی متفقین در حال جنگ برای تسلط بر حریم هوایی اروپا بودند، تعداد مأموریتهای بمباران و هواپیماهای تخصیص داده شده به این مأموریتها در حال افزایش بود. بهبود دقت بمباران همواره از اهمیت خاصی برخوردار بود اما توصیههایی که بتوانند در رسیدن به دقت مطلوب مؤثر واقع شوند ارائه نشده بودند. بدنبال موظف شدن چندین تحلیلگر عملیات در تحلیل عملیات نظامی بمباران هوایی در سال ۱۹۴۲، مطالعات بهبود دقت انجام شد که نتیجه آن افزایش دقت بمباران بود. در مقایسه با دقت موجود در سال ۱۹۴۲ که کمتر از ۱۵ درصد بمبهای رها شده در فاصله ۱۰۰۰ فوتی هدف فرود میآمدند، در نتیجه تحلیل انجام شده در سال ۱۹۴۴ بیش از ۶۰ در صد بمبها در فاصله کمتر از ۱۰۰۰ فوت به هدف اصابت میکردند.

در نتیجه همین تحقیق بود که روشن شد عوامل زیادی در دقت بمباران تأثیر دارند. اندازه و نوع هواپیما، تعداد اهداف مستقل در هر ماموریت، انتخاب افسران، آموزش افسران، تاکتیکهای استفاده شده از جمله این عوامل بودند. در صد بمبهایی که تا فاصله ۱۰۰۰ فوتی هدف اصابت میکردند به عنوان معیارهای برای اندازهگیری اثربخشی در نظر گرفته شد. برای استفاده از نتایج عملیاتهای انجام شده و بعنوان نشانهای برای میزان بهبود در اثر تغییر عوامل، دوربینهایی بر روی چند هواپیما نصب میگردید تا نتایج آن عملیات را ثبت کند. همچنین دیگر دادههای آمارههای ضروری از جمله تعداد هواپیما در هر عملیات، ابعادعملیات، تعداد و نوع بمبهای حمل شده، ارتفاع و سرعت روی هدف، شرایط آب و هوایی، موقعیت دشمن جمع آوری میشدند.

تحلیل عکسها این فرض را تصدیق نمود که بمبها میتوانند به صورت یکسان در مربعی اطراف هدف توزیع شوند. از ملاحظه تغییرات این مربعها در مقابل استفاده از پیشنهادهای عملیاتی مختلف، توصیههایی استخراج گردید. توصیههایی مانند رهاسازی همزمان بمبها توسط همه هواپیماها بجای هدفگیری و رهاسازی بمبهای هر هواپیما به صورت جداگانه، کاهش تعداد هواپیما در هر عملیات از تعداد هواپیما بین ۱۸ تا ۳۶ به تعداد ۱۲ تا ۱۴ و توجه بیشتر به دقت پرواز باعث چهار برابر شدن دقت در طی دو سال گردید.

گشتهای تهاجمی هواپیماهای متفقین در برابر کشتیها و زیردریاییهای دشمن بیشتر بصورت تصادفی انجام میشد. این اعتقاد وجود داشت که مطالعه عوامل مربوط به گشتهای سیستماتیک شانس دیدن و در نتیجه غرق کردن کشتیهای دشمن را افزایش خواهد یافت. با ملاحظه عواملی همچون دامنههای تماس، سرعت پرواز، فاصله و مساحت قابل پوشش این اعتقاد پدید آمد که میتوان مسیرهای پرواز خاصی را در دریا انتخاب کرد و برنامهای ترتیب داد که همواره یک هواپیما در حال گشتزنی بر روی مناطق مورد نظر باشد که کشتیها و زیردریاییهای دشمن قصد عبور از آن را دارند. دامنه تماس یک هواپیمای گشتزنی حداکثر فاصله تحت پوشش از طریق رادار آن در نظر گرفته شد. این دامنه در هنگام پرواز هواپیما، جادهای دریایی را مشخص مینمود که تحت نظر هواپیما خواهد بود. از روی سرعت پرواز هواپیما، برنامه پرواز هواپیماها و تعداد مسیرهایی که باید مورد گشتزنی قرار گیرند و همچنین تعداد هواپیماهای مورد نیاز برای عملیات مشخص گردیدند.

چنین برنامهای برای گشتزنی روی جنوب آتلانتیک برای ردیابی کشتیهای آلمانی حامل مواد خام بکار گرفته شد. موفقیت این روش گشتزنی هنگامی مشخص گردید که سه کشتی آلمانی حامل مواد خام در هنگام بازگشت از ژاپن منهدم شدند (ساعتی ۱۹۸۸، ۹- ۱۲).

۵-۳- بعد از جنگ جهانی دوم (ساعتی ۱۹۸۸، ۹- ۱۲)

تا پایان جنگ جهانی دوم، گروههای پژوهش در عملیات در تمام شاخههای نظامی ادامه یافتند. این گروهها در حال حاضر با عناوین گروه ارزیابی عملیات (نیروی دریایی)، گروه تحلیل عملیات و شرکت رند۳۶ (نیروی هوایی) و دفتر پژوهش در عملیات (نیروی زمینی) شناخته میشوند. همچنین گروههای کوچکتری از تحلیلگران در قالب خدمات نظامی فعالیت میکنند. گروههای مشابهی نیز در انگلستان وجود دارند.

در پایان جنگ جهانی دوم، صنعت در آمریکا و اروپا بحدی رشد کرده بود که معرفی پژوهش در عملیات در صنایع مختلف قابل انجام بود. صنعت نیز نیازمند تحول در تولید و سازمان خود بگونهای که بتواند بسرعت به نیازهای زمان صلح پاسخ دهد. این نیاز بدنبال خود، رقابت و افزایش تقاضای تولید و نیاز به بازارهای جدید را دنبال داشت.

پژوهش در عملیات صنعتی در بریتانیای کبیر و ایالات متحده در مسیرهای متفاوتی توسعه یافت. در بریتانیا ملی شدن تعدادی از صنایع زمینه مستعدی برای بکارگیری پژوهش در عملیات بوجود آورد. فشار شرایط اقتصادی ناشی از جنگ منجر به کاربرد پژوهش در عملیات در برنامهریزی دولت و برنامهریزی اجتماعی و اقتصادی گشت.

در ایالات متحده، کاربرد تکنیکهای پژوهش در عملیات کندتر صورت پذیرفت چرا که مدیران سازمانها به مشاوران مدیریت و مهندسی صنایع عادت کرده بودند و آنها نیز بر این باور بودند که پژوهش در عملیات تنها کاربرد از تکنیکهای قدیمی است. همچنین رقابت بین شرکتهای آمریکایی عامل دیگری برای استفاده نکردن از تکنیکهای پژوهش در عملیات بود چرا که موفقیت یک شرکت از طریق کاربرد تکنیکها، خود کمکی به رقبا بود که از همان تکنیکها استفاده نموده و در سطح بالاتری رقابت نمایند.

اگرچه نمیتوان انکار نمود که خیلی از اهداف پژوهش در عملیات در صنعت قبلاً از طریق مشاوران مدیریت و مهندسین صنایع تأمین شده است، اما پژوهش در عملیات نسبت به روشهای سنتی مطالعات وسیعتر، دقیقتر و مقداری از مسائل صنعتی ارائه میدهد و مدیران میتوانند تصمیمات خود را براساس تحلیلهای مقداری انجام دهند.

تمرکز فعلی خیلی از صنایع در حال حاضر، بکارگیری تحلیلگران عملیات برای کاهش هزینهها، افزایش تولید، افزایش سرعت دستیابی مشتری به محصول است. صنعت هواپیمایی یکی از این نمونههاست که نیاز به تکنیکهای پیشرفته و رویکرد وسیع پژوهش در عملیات جهت توسعه نیروی هوایی را احساس نمود. کان ویر و لاک هید شرکتهایی بودند که واحدهای داخلی تأسیس کردند تا در آنها تحقیقات مکمل روی وجوه توسعههای جدید مانند عکسالعمل مردم نسبت به هواپیماهای جدید، پرواز با ارتفاع زیاد و هواپیماهای جت و همچنین توسعه و تلفیق قابلیتهای جدید با تاکتیکهای جدید انجام شود.

تعداد زیادی از گروههای مشابه در حال حاضر برای انجام پژوهش در عملیات روی حوزههای وسیعی مانند ترابری، ارتباطات، کشاورزی، بازرگانی و وجوه مختلف ساخت و تولید توسط صنعت بکار گرفته میشوند. در مطالعه مسائل تولید و کنترل موجودی، مسائل ترافیک و جریان، تاکتیکهای فروش و رقابت بهینه فروش تعداد زیادی از تکنیکهای پژوهش در عملیات بصورت مستقیم قابل کاربردند. مطالعه شاخصهای اقتصادی بهینه، هزینههای بهینه ترابری، ترافیک سنگین، مبادلات امنیتی، بهرهبرداری از منابع طبیعی، حمل و نقل دریایی و غیره بطور مستقیم میتوانند در بازرگانی و جامعه بکار رود.

بطور خلاصه موفقیت پژوهش در عملیات در زمان جنگ شرکتهای صنعتی بعد از جنگ را در آمریکا و انگلیس تشویق به کاربرد رویکرد مشابه برای مسائل عملیاتی و مدیریتی نمود. در این راستا تکنیکهای موجود بهبود داده شد و تکنیکهای جدید از جمله کنترل کیفیت آماری، برنامهریزی پویا، تحلیل صف و کنترل موجودی براساس تحلیل کمی و روندهای سیستم مدار شکل گرفتند.

۶- پژوهش در عملیات و حوزههای مرتبط

در کنار پژوهش در عملیات حوزههای دیگری هستند که ممکن از جهت هدف، روش علمی، فنون یا ابزار مورد استفاده و کاربرد مشابه یکدیگر باشند یا دارای این رابطه باشند که یکی در توسعه مفاهیم و حل مسائل دیگر حوزه بکار رود. این حوزهها عبارتند از: مهندسی صنایع، علم مدیریت، تحلیل سیستمها، تصمیمگیری و علم آمار. در اینجا بصورت خلاصه شباهتها و تفاوتها شرح داده میشوند.

۶-۱- مهندسی صنایع

تا اواخر سالهای ۱۹۴۰ توسعه مهندسی صنایع مبتنی بر روشهای سنتی تیلور، گانت و گیلبرت بود. بعد از جنگ جهانی دوم و در اواخر سالهای ۱۹۴۰ و اوایل ۱۹۵۰، پژوهش در عملیات به واسطه موفقیتهای بدست آمده در جنگ، جای خود را در فعالیتهای صنعتی، بخشهای خدماتی و سازمانهای دولتی و خصوصی باز کرد. مفاهیمی که توسط تیلور، گانت، گیلبرت و دیگران توسعه داده شده بودند نیازمند تحلیل مقداری دقیقتر و روشهای سیستمگرا بودند که تا آن زمان بصورت سنتی به کار گرفته میشدند. ظهور پژوهش در عملیات، نقطه عطفی در تحول روشهای مهندسی صنایع بود که نتیجه آن توسعه روشهای مقداری، الگوریتمهای ریاضی و… بود که در بکارگیری مؤثر مفاهیم توسعه یافته توسط تیلور و دیگران استفاده شد. ممکن است این پرسش مطرح شود که آیا مهندسی صنایع و پژوهش در عملیات یک نظام واحد هستند یا دو نظام جدا از هم؟ تاریخ مهندسی صنایع و پژوهش در عملیات جدای از هم است اما فلسفه وجودی هر دو یکی است یعنی ارائه راه حلهای مؤثر و کارا برای مسائل مربوط به طراحی، تحلیل و ارزیابی.

تفاوت اصلی مهندسی صنایع و پژوهش در عملیات حوزه تحلیل، نوع مدلها و متدولوژیی است که هر یک استفاده میکنند. توسعههای اولیه مهندسی صنایع در ارتباط با کارگاههای ساخت بوده و به شدت مبتنی بر استفاده از روشهای سیستماتیک ذهنی به جای استفاده از روشهای ریاضی میباشد. بعضی از این روشها شامل برنامهریزی فرایند، بهبود روشها، استانداردسازی زمان انجام کار و استفاده از آنها و ارزیابی کار میباشند که از جمله روشهای سنتی مهندسی صنایع به شمار میآیند. اما در سی سال اخیر، بخش اعظم مهندسی صنایع از طریق فنون تحلیل مبتنی بر میفاهیم ریاضی کاربردی صورت گرفته است (میلر و شمید ۱۹۸۴، ۲- ۹).

۶-۲- علم مدیریت

علم مدیریت حوزهای است که در ارتباط تنگاتنگ با پژوهش در عملیات در دهه ۱۹۶۰ توسعه یافته است. فنون مورد استفاده در این رشته همان فنون پژوهش در عملیات میباشند

موضوعات مرتبط: مطالب و مقالات حسابداری ، ،

| روش هاي صحيح مطالعه جهت ايجاد آمادگي در امتحانات |

|

2- خط کشيدن زير نکات مهم اين روش شايد نسبت به روش قبلي بهتر باشد. ولي روش کاملي براي مطالعه نيست زيرا در اين روش بعضي افراد به جاي اينکه تمرکز و توجه به ياد گيري و درک مطالب داشته باشند ذهنشان معطوف به خط کشيدن زيرنکات مهم مي گرددحد اقل روش صحيح خط کشيدن زير نکات مهم به اين صورت است که ابتدا مطالب را خواند و مفهوم را کاملا درک کرد و سپس زير نکات مهم خط کشيد نه آنکه در کتاب به دنبال نکات مهم گشت تا زير آن خط کشيد. 3- حاشيه نويسي

4 -خلاصه نويسي

5- کليد برداري

6 -خاقيت و طرح شبکه اي مغز

7-شرايط مطالعه

الف) برنامه ريزي

ب) وقت شناسي

ج) نظم و ترتيب

د)حفظ آرامش

و) تغذيه مناسب

ه) ورزش و سلامتي

تقويت مي کند.

|

موضوعات مرتبط: روش هاي صحيح مطالعه جهت ايجاد آمادگي در امتحانات ، ،

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«اضطراب امتحان» نوعی از اضطراب است كه فرد را درخصوص توانايیهايش دچار ترديد میكند و توان او را در مقابل امتحان كاهش میدهد. فردی كه اضطراب امتحان دارد ممكن است درس را بداند، اما شدت اضطراب، وی را از آشكار ساختن معلوماتش باز میدارد. اضطراب در حد متعادل آن، برای هر جانداری ضرورت دارد و سازنده است. وجود اندكی اضطراب سبب میشود فرد هنگام رو به رو شدن با منابع استرسزا واكنش مناسب نشان دهد و قدرت خلاقيت و سازندگیاش را به كار گيرد يا فرد را تحريك میكند تا به طور جدی در جهت انجام مسؤوليت مهمی مانند امتحان تلاش كند. |

| علائم و نشانه هاي اضطراب امتحان |

|

با توجه به تحقيقات انجام شده ، آشفتگي معده ،بهم خوردن ساعتهاي خواب و آرامش ، تغييراتي در ميل به غذا، ضعف ، سرگيجه ، تغيير در فشار خون ، ميزان نبض و ترشح هورمونهاي آدرنالين و نور آدرنالين در افراد داراي اضطراب امتحان و يا در ايام امتحانات و در نتيجه هنگام امتحان در افراد مستعد به اضطراب را افزايش مي يابد. |

|

برای کنترل اضطراب امتحان چه کار می توانید انجام دهید؟ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

درصورت ادامه اضطراب توجه خود را با شیوههای زیر از اضطراب منحرف کنید: |

|

|

|

|

|

|

|

پس از دریافت برگه امتحانی پیش از پاسخ دادن به سؤالات امتحانی، لحظهای صبر کنید و نکات زیر را رعایت کنید: |

|

|

|

|

|

|

|

|

|

برای پاسخگویی به سؤالات چند گزينه اي پیشنهاد میشود: |

|

|

|

|

|

|

|

در پاسخگویی به سؤالالت چندگزینه ای تکیه به اولین برداشت خود کمک کننده است. مراقب واژههای گمراه کنندهای چون«تنها»، «همیشه» یا«اکثرا» در سؤالات باشید. |

|

درصورتي كه درزمينه نحوه مطالعه و يادگيري ، اضطراب امتحان ، برنامه ریزی درسی و....احساس مشكل مي نماييد به دفتر مشاوره دانشگاه مراجعه نماييد. |

موضوعات مرتبط: روش هاي صحيح مطالعه جهت ايجاد آمادگي در امتحانات ، ،

بودجه بندی در حسابداری دولتی چیست؟

|

بودجه بندی : |

|

در گزارشگری مالی بخش دولتی، بودجه نقشی اساسی دارد و گزارش عملکرد بودجه با هدف پاسخگویی دولتها تهیه می شود. شفافیت برای این گزارش یک ویژگی کیفی است. یعنی اطلاعات بهگونه ای ارائه شود که بتوان با مشاهده آن به عملکرد واقعی دولت پیبرد و فعالیتهای مختلف دولت را ارزیابی کرد. میزان پاسخگویی از دیرباز تحت تاثیر فشار برای پاسخخواهی بوده است. هر اندازه ملت، مجلس، مطبوعات و مجامع حرفه ای پاسخ دهی بهتری را خواهان باشند، دولت نیز در ارائه مطلوبتر اطلاعات و در نتیجه شفاف سازی فعالیتهایش کوشاتر خواهد بود. امروزه جهانی سازی و تاثیری که کشورها از وضعیت مالی برون مرزی خود می گیرند مجامع بینالمللی را نیز به گروه پاسخ-خواهان اضافه کرده است. |

موضوعات مرتبط: مطالب و مقالات حسابداری ، ،

تفاوتهاي اصلي حسابداري بازرگاني با حسابداري دولتي در چيست؟

1- تفاوت در اهداف:

هدف اصلي موسسات بازرگاني تحصيل سود است . و منظور اصلي ازتاسيس سازمانهاي دولتي ارائه خدمات و کالا به مردم جهت رفع نيازهاي اساسي آنان ، افزايش رفاه ، انجام وظايف ناشي از تصدي دولت و ... مي باشد .

صورتهاي مالي اساسي در حسابداري بازرگاني عبارت است از:

در حسابداري دولتي ، قوانين و مقررات علاوه بر نظارت وحاکميت بر عمليات حسابداري تعيين کننده اختيارات ، وظايف و مسئوليتهاي ذيحسابان ، مديران و مسئولان مالي و اداريسازمانهاي دولتي نيز هستند . اين قوانين و مقررات حتي در صورت تضاد با اصول پذيرفته شده حسابداري تا زماني که تغيير نيافته يا اصلاح نشده اند لازم الاجرا هستند .

کنترل بودجه اي از مقايسه درآمدهاي پيش بيني شده با درآمدهاي وصول شده ( تحقق يافته) و اعتبارات پيش بيني شده در بودجه مصوب در مقايسه با هزينه هاي انجام شده صورت ميپذيرد .

يکي از اساسي ترين تفاوتهاي بين حسابهاي دولتي و بازرگاني وجود حسابهاي مستقل مي باشد . هر حساب مستقل عبارت است از وجوه نقد يا ساير داراييها و منابع مالي که براي

در سيستم حسابداري بازرگاني از مبناي تعهدي استفاده ميشود ولي در حسابداري دولتي ميتوان از مبناي نقدي ، تعهدي ، نيمه تعهدي ، تعهدي تعديل شده و نقدي تعديل شده استفاده کرد .

در سازمانهاي دولتي حدود ، وظايف ، اختيارات و مسئوليت کارکنان بوسيله قانون و مقررات تعيين شده اند و مديران اين قبيل از موسسات در مقابل عموم مردم قوه مقننه ، قوه قضاييه و بالاخره روساي خود مسئولند .

موضوعات مرتبط: مطالب و مقالات حسابداری ، ،

در بین تمامی مردم تنها عقل است كه به عدالت تقسیم شده

زیرا همه فكر میكنند به اندازه كافی عاقلند

موضوعات مرتبط: داستان های آموزنده و مطالب جالب ، ،

حسابداری مالی چیست

اين نوع از حسابداري را مي توان حسابداري گزارش نيز ناميد . زيرا هدف اصلي در اين نوع از حسابداري ، تهيه صورتهاي مالي اساسي ميباشد كه مورد نياز استفاده كنندگان از اين صورتهاي مالي است .

شايد بتوان گفت كه دليل اصلي پيدايش اين نوع حسابداري ، اصل تفكيك شخصيت ميباشد . اين اصل امكان مشاركت صاحبان سرمايه اي را كه به تجارت نمي پرداختند ممكن ساخت و به اين شكل باعث رشد و توسعه بنگاه هاي تجاري شد.

اين نوع از مشاركت باعث پيدايش سهام و بازار بورس شد.

البته دليل اصلي ايجاد بازار بورس را مي توان ، افزايش شمار شركتهاي سهامي دانست .

يكي ديگر از موضوعات اصلي كه در اين دوران تأثير اساسي بر رشته حسابداري گذاشت برقراري ماليات بردرآمد بود. اين نوع از ماليات كه در اغلب كشور هاي صنعتي اروپا وسيله اي براي تأمين عدالت اقتصادي است از اوايل قرن نوزدهم ايجاد و به تدريج جزئي از نظام مالياتي كشورها شد.

تعيين ماليات بر درآمد مستلزم شناخت دقيق سود خالص بود و لازمه اين شناخت نگهداري حسابها و دفاتر منظم و تهيه صورتهاي مالي كه ميزان سود را به درستي نشان دهد . به اين ترتيب دولتها به صورت يكي از اصلي ترين استفاده كنندگان از صورتهاي مالي مؤسسات درآمدند.

ديگر استفاده كنندگان از اين صورتهاي مالي عبارتند از : بانكها ، اعتبار دهندگان ، بستانكاران بلند مدت و كوتاه مدت ، فروشندگان ، مشتريان ، كاركنان ، سرمايهگذاران بالقوه ، كارگزاران بازار سرمايه ، جامعه و مديريت مؤسسه.

تعريف حسابداري مالي

ساماندهي و يكپارچهسازي اطلاعات مالي و به دست آوردن شاخصهاي كمي از عملكرد داخلي و ارتباطات خارجي سازمان، مهمترين وظيفهي يك سيستم حسابداريست. با استفاده از قابليتهاي يك سيستم حسابداري كارا ميتوان اطلاعات مالي مربوط به تمام بخشهاي سازمان را جمعآوري، طبقهبندي و ساماندهي كرد. به دليل وجود يكپارچگي در سيستمهاي پگاه سيستم، اطلاعات مالي تمام سيستمهايي كه خروجيهاي كمي توليد ميكنند مانند انبار، دريافت و پرداخت، داراييهاي ثابت، بودجه، حسابداري صنعتي و ...، در اختيار سيستم حسابداري قرار ميگيرد و اين سيستم با ضبط و طبقهبندي اين اطلاعات، امكان دسترسي بههنگام و سريع به اطلاعات جامع و منسجم مالي و اقتصادي سازمان را فراهم ميكند.

امكانات و ويژگيهاي سيستم حسابداري مالي

• تعربف كد حساب بصورت درختي و نامحدود توسط كاربر

• تعربف گروههاي تفصيلي شناور بصورت نامحدود توسط كاربر

• تعريف سطوح گروههاي تفصيلي شناور بصورت نامحدود توسط كاربر

• تعريف تفصيلي شناور به صورت كد يكتا (UNIQUE) در سطح سيستم يكپارچه

• صدور سند تعديل ماهيت

• هشدارخلاف ماهيت حساب و كنترل ويژگيهاي حساب در زمان صدور سند

• تنظيمات گروه تفصيلي شناور بصورت اختصاصي

• تعريف دسته اسناد و گروه بندي اسناد

• تعريف شرح سند پيش فرض به تفكيك كد حساب معين

• دريافت اتوماتيك اسناد از ساير سيستمها

• دريافت ضمائم اسناد حسابداري بصورت فايلهاي الكترونيكي

• امكان دريافت فايل هاي TXT و Excel در سند حسابداري

• صدور خلاصه سند جهت تنظيم دفاتر قانوني

• جستوجو در اسناد بر اساس كليه فيلدهاي ستد حسابداري از قبيل شرح سند،مبلغ بدهكار يا بستانكار......

• جستوجوهاي ترکيبي طراحي شده توسط کاربر

هزینه یابی برمبنای فعالیت و ارزیابی متوازن اطلاعاتی را فراهم می آورند که مدیران جهت تصمیم گیریهایی که منجر به خلق ارزش می شود به آن نیازمندند. ارزش افزوده اقتصادی فراهم آورنده چارچوب تصمیم، معیارهای عملکرد و محرکهایی است که مدیریت را برای خلق ارزش بر می انگیزد.

برای درک بیشترِ مفاهیم هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی می توان تجارت را به فوتبال تشبیه کرد. مربی یک تیم فوتبال به عوامل متعددی جهت موفقیت نیاز دارد. برای مثال به دست آوردن ضربه های ایستگاهی، به دست آوردن کرنر، فراهم سازی یک دفاع محکم و داشتن یک دروازه بان مناسب. اما در پایان مسابقه تنها چیزی که اهمیت دارد این است که مسابقه را برده ایم یا باخته ایم نه اینکه در طول بازی چند کرنر یا چند ضربه ایستگاهی به دست آورده ایم. در تجارت نیز مدیر معیارهای زیادی را برای کسب موفقیت لازم دارد. هزینه یابی برمبنای فعالیت وارزیابی متوازن معیارهایی هستند که مدیر را در تصمیم گیری و دستیابی به موفقیت یاری می رسانند، اما آیا صرفاً استفاده از این معیارها دلیل بر موفقیت است؟

این موضوع که مدیریت برای دستیابی به موفقیت به این معیارها نیاز دارد امری بدیهی است اما تعیین کننده برد یا باخت شرکت ارزش افزوده اقتصادی است؛ با به کارگیری ارزش افزوده اقتصادی مدیران در استفاده از اطلاعات به منظور خلق ارزش و خواسته مالکان برانگیخته می شوند. نیاز سازمانها به سازگاری با محیط تجاری پویا و پیچیده امروزی برای ادامه بقا که ناشی از توسعه بازارهای رقابتی است از یک سو و از سوی دیگر فشار مجامع سرمایه گذار به مدیران جهت تعیین ارزش و تبیین معیارهای اندازه گیری دقیق و شفاف، باعث شد سازمانها سیستمهای سنتی پاداش و اندازه گیری عملکرد را که در دهه قبل به وجود آورده بودند مورد بازنگری قرار دهند و دوباره آنها را بیازمایند که آیا مبنای صحیح و قابل اتکایی برای تصمیم گیری بوده اند یا خیر؟ در حال حاضر تکنیکهای اندازه گیری بیشتر از اینکه بر چارچوبهای حسابداری استوار باشند براساس تئوریهای اقتصادی بنا شده اند.

اما براستی شرکت باید از چه چارچوبی استفاده کند؟ و زمانی که چارچوب جدیدی در حال اجراست آیا این بدان معنی است که شرکت باید دیگر چارچوبها را نادیده بگیرد؟

این مقاله سه چارچوب هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی را که استفاده از آنها در صنایع به طور گسترده در حال افزایش است مورد بحث قرار می دهد. اگر چه در این مقاله به طور خلاصه این سه چارچوب توصیف می شود اما بیشتر با جواب این سئوال سروکار داریم که آیا می توان این چارچوب ها را به طور همزمان به کاربرد یا آنها با هم ناسازگارند؟

این مقاله بیان می کند که این چارچوبها در واقع مکمل همدیگرند و زمانی که با هم به کاربرده شوند می توانند بسیار موثر باشند.

هزینه یابی برمبنای فعالیت

با متنوع شدن تولیدات و مشتریان یک سازمان، تخصیص هزینه های سربار نیز امری گمراه کننده و تحریف کننده بهای تمام شده تولیدات یا خدمات خاص می گردد. همان طور که می دانیم سیستم هزینه یابی برمبنای فعالیت و سیستم هزینه یابی سنتی از لحاظ نحوه تخصیص هزینه های سربار با یکدیگر متفاوتند. این تفاوت در شکل 1 نشان داده شده است. بدین معنی که در سیستم هزینه یابی سنتی، هزینه های سربار تنها براساس یک محرک هزینه که می تواند حجم تولید، ساعات کار مستقیم، ساعات کار ماشین یا میزان دستمزد مستقیم باشد تسهیم می گردد و این نمی تواند مبنای صحیحی برای تسهیم هزینه های سربار پدید آورد، زیرا برای مثال، محصولی که چرخه عملیات تولیدی آن کوتاه است ممکن است به میزان غیرمتناسبی از هزینه های انبار یا بارگیری بهره ببرد. لذا حسابداری صنعتی به شکل سنتی پیام نادرست به مدیران می دهد. اما در سیستم هزینه یابی برمبنای فعالیت، تسهیم هزینه های سربار شامل دو مرحله است که در مرحله اول فعالیتهای عمده شناسایی می شوند و هزینه سربار به تناسب منابعی که در هر فعالیت مصرف می شود به آن فعالیتها تخصیص می یابد. سربار تخصیص یافته به هر فعالیت هزینه انباشته فعالیت4 نامیده می شود. پس از تخصیص سربار ساخت به فعالیتها در مرحله اول، محرکهای هزینه5 مناسب و مربوط به هر یک از فعالیتها شناسایی می شوند. سپس در مرحله دوم هزینه انباشته هر فعالیت به نسبت مقدار مصرف محرکهای هزینه در هر یک از خطوط تولید محصول به این خطوط تخصیص داده می شود. این سیستم هزینه یابی می تواند اطلاعات بهتری را برای تصمیم گیریهای استراتژیک مدیریت فراهم آورد و به تشخیص هزینه های بدون ارزش افزوده کمک کند. بنابراین هزینه یابی برمبنای فعالیت، کیفیت تولید و هزینه یابی را بهبود می بخشد.

مدیران برای آنکه بتوانند عملکرد شرکتشان را بهبود بخشند نیازمند شناخت چگونگی اثر متقابل بهای تمام شده با دیگر معیارهای عملکرد هستند. این موضوع به کمک تکنیک ارزیابی متوازن حل می شود.

ارزیابی متوازن

با توسعه شرکتها بتدریج مدیریت از مالکیت جدا می شود و بحث مسئولیت پاسخگویی به وجود می آید، بدین معنی که مدیران در برابر مالکان باید پاسخگو باشند. با تمایز مالکان از مدیران و توجه به اینکه مالکان آگاهی کمی از مسائل مالی دارند و به اطلاعات گزارش شده از سوی مدیریت متکی هستند آنان به ارزیابی عملکرد مدیریت نیاز دارند و در این ارزیابی ناچار به استفاده از اندازه گیری می باشند (مثالی در ادبیات مدیریت وجود دارد که اگر کسی نتواند چیزی را اندازه بگیرد نمی تواند آن را اداره کند)، اما اگر این اندازه گیری تنها متکی بر ارقام و اطلاعات مالی باشد نمی تواند مبنای صحیحی برای قضاوت و تصمیم گیری پدید آورد. یک دلیل این امر این است که مدیران مسئول گزارش ارقام و اطلاعات مالی هستند و ممکن است اطلاعات گزارش شده انعکاسی از عملکرد واقعی شرکت نباشد. البته اگر مدیران اطلاعات مالی را به طور واقعی و صحیح هم گزارش کرده باشند تنها اتکا به این اطلاعات در ارزیابی عملکرد مدیران کافی نیست. برای درک بیشتر موضوع فرض کنید شرکتی در دو سال متوالی دارای سود یکسانی باشد، اما در سال دوم اقداماتی در جهت جلب بیشتر رضایت مشتریان انجام داده یا اقدام به برگزاری دوره های آموزشی جهت افزایش مهارت و تخصص کارکنان کرده است. افزایش رضایت مشتریان نشانه فروش بیشتر و به دنبال آن کسب سود بیشتر درآینده است و از طرف دیگر افزایش مهارت و تخصص کارکنان موجب افزایش کارایی و بهره وری خواهد شد. اما اگر بخواهیم تنها از بعد مالی عملکرد شرکت را اندازه بگیریم شرکت در هر دو دوره عملکرد یکسانی داشته ولی واقعیت این است که شرکت در سال دوم عملکرد بهتری داشته است. ارزیابی متوازن، عملکرد سازمان را از چهار دیدگاه کلیدی (شکل 2) اندازه گیری می کند:

* مالی،

* مشتری،

* رویه های داخلی شرکت،

* آموزش و رشد.

هر دیدگاه دو تا پنج معیار خواهد داشت که این معیارها باید بعد از استقرار استراتژی تنظیم شوند.

بنابراین ارزیابی متوازن، عملکرد سازمان را هم از بعد مالی و هم از بعد غیرمالی اندازه گیری می کند.

ارزیابی متوازن به وسیله کاپلان و نورتون (Robert Kaplan & David Norton) به منظور تبدیل چشم انداز6 و استراتژی7 به هدفها8 ارائه شد. استراتژی، چگونگی انطباق ظرفیتهای یک سازمان با فرصتهای موجود در بازار به منظور تحقق بخشیدن به هدفهای کل سازمان را تبیین می کند. بنابراین مقصود از اجرای استراتژی، دستیابی به هدفهای از پیش تعیین شده است. ارزیابی متوازن با تمرکز بر روی اندازه گیری عملکرد و تطابق آن با استراتژی، نقش مهمی را در پیشرفت سازمان ارائه می دهد. این نواوری تفکر بسیاری از مدیران را نسبت به نحوه مدیریت سازمانها تغییر داد. اکنون آنها استراتژی را با دقت بیشتر و با صراحت ارائه می کنند و سازمان را به عنوان مجموعه ای یکپارچه و متناسب از فعالیتها می دانند و استراتژی را با دستگاه اندازه گیری عملکرد مرتبط می شناسند.

ارزیابی متوازن رویکردی است که با اندازه گیری واقعی عملکرد (هم از بعد مالی و هم از بعد غیرمالی) و مقایسه آن با هدفهای از پیش تعیین شده به ما نشان می دهد تا چه حد استراتژیهای برگزیده شده ما را به سمت هدفهای شرکت گرایش داده است و استراتژیهای مقدم و در اولویت را برای رسیدن به هدفهای از پیش تعیین شده به ما معرفی می کند و حتی چارچوبی را جهت اجرای استراتژیهای سازمان فراهم می آورد. در واقع ارزیابی متوازن ابزار مدیریت جهت دستیابی به هدفهاست. تحقیقات نشان داده است که سازمانهایی که از سیستمهای طراحی شده مناسبی در زمینه اندازه گیری عملکرد استفاده می کنند بهتر می توانند آن را مدیریت کنند لذا احتمال موفقیت بیشتری دارند. اگر ارزیابی متوازن به درستی اجرا شود چارچوب مدیریتی دقیقی ارائه می دهد که مدیران را در ردیابی عوامل متعددی که بر عملکرد تاثیر می گذارند یاری می رساند. برگ نمره9 مجموعه ای از اطلاعات خام10 است که در آن اهداف درازمدت، معیارها، اهداف کوتاهمدت و ابداعات هر یک از دیدگاهها درج شده است و به مدیر در فهم عملکرد کمک می کند. معیارها مدیران را در متوازن ساختن عملکرد حال و آینده یاری می دهند. اندازه گیریهای مالی نوعاً متغیرهای گذشته نگر هستند که عملکرد گذشته مدیر را منعکس می کنند. از سوی دیگر هزینه های آموزش نمونه ای از شاخصهای آینده نگر است که بر رضایت مشتری و بقای شرکت تاثیر می گذارد. لذا ارزیابی متوازن با اندازه گیری عملکرد غیرمالی (رضایت مشتریان) باعث تغییر و بهبود در مدیریت شده و مبنایی برای تصمیم گیری به وجود می آورد. در واقع ارزیابی متوازن چراغ روشنی در هدایت شرکت به سوی سوداوری بیشتر با همان راه و امکانات قبلی ولی براساس هزینه یابی برمبنای فعالیت و ارائه صحیح هزینه های شرکت است.

مالکان، مدیران وظیفه اجرای استراتژی را به مدیران می سپرند، اما توجه اصلی آنها به دست آوردن سود کافی از سرمایه گذاری شان است. ارزش افزوده اقتصادی، همان طور که در ادامه بحث خواهد شد بیان می کند که آیا مدیران معیارهای برگ نمره را بدرستی موازنه کرده اند؟ به گفته کاپلان ایجاد ارزش افزوده اقتصادی نتیجه ایده آل استراتژی موفق است و عبارت است از تلاش برای انجام.

ارزش افزوده اقتصادی

آیا یک معیار مناسب از ارزیابی عملکرد شرکتها وجود دارد که سرمایه گذاران را در شناسایی فرصتهای مطلوب سرمایه گذاری یاری کند و مدیران را به تصمیم گیریهایی علاقه مند سازد که برای واحد تجاری ایجاد ارزش نماید؟

ارزش افزوده اقتصادی معیاری است که جهت نظارت کلی، در زمینه خلق ارزش، در شرکت به کار برده می شود. ارزش افزوده اقتصادی استراتژی نیست، راهی است که نتایج را اندازه گیری می کند.

با توجه به اینکه معیار ارزش افزوده اقتصادی به توانایی بنگاه اقتصادی در خلق بازده مازاد بر بازده مورد انتظار سرمایه گذاران براساس ریسک معین اشاره دارد می تواند میزان اثربخشی عملیات شرکت را اندازه گیری کند. اگر نتیجه این اندازه گیری مثبت باشد می توان چنین قضاوت کرد که مدیریت طی عملیات جاری، ارزش شرکت را افزایش داده و چنانچه منفی باشد عملکرد مدیریت باعث کاهش ارزش واحد تجاری شده است. این معیار که با هدف سازمان در زمینه افزایش ثروت سهامداران همبستگی دارد توسط استوارت (Stern Stewart) ارائه شده و برابر سودهای عملیاتی منهای هزینه سرمایه هایی است که برای ایجاد آن به کار گرفته شده است و در واقع به عنوان یکی از شاخصهای سوداوری درنظر گرفته می شود.

EVA= (r - c) × Capital

EVA= (r × Capital) - )c × Capital)

EVA= NOPAT - (c × Capital)

= نرخ بازده سرمایهr

= نرخ هزینه سرمایهc

= سرمایه Capital

= سود خالص عملیاتی پس از مالیات NOPAT

= ارزش افزوده اقتصادی EVA

برمبنای ارزش افزوده اقتصادی ایجاد ارزش در یک شرکت به دو عامل بستگی دارد:

* شرکت از سرمایه به کار گرفته شده چه بازدهی کسب می کند؟

* برای این سرمایه به کار گرفته شده چه هزینه ای می پردازد؟

بنابراین آنچه در این معیار اهمیت دارد این است که شرکت بتواند بازدهی بیش از هزینه سرمایه منابع مالی خود به دست آورد.

ارزش افزوده اقتصادی ارزش سهام را دقیقتر از سود هر سهم11 و بازده حقوق صاحبان سهام12 به دست می آورد. اخیراً شرکتها قدم در راهی از مدیریت درامدها گذاشته اند که آنها را به سوی مدیریت ارزش سوق می دهد. ارزش افزوده اقتصادی با ارائه مدلهای کاربردی قابل اجرا به مدیران در این فرایند کمک می کند.

یکی از مزایای اصلی ارزش افزوده اقتصادی، ارائه زبان واحدی در کل سازمان است. زمانی که ارزش افزوده اقتصادی کانون توجه فرایند مدیریت قرار می گیرد عملکرد سازمان کارا خواهد شد چرا که ارزش افزوده اقتصادی به ما مسئولیت پاسخگویی می دهد و می تواند تنها معیاری باشد که موفقیت در آن خلاصه می شود.

مجله فورچون (Fortune) در اکتبر 1996 ارزش افزوده اقتصادی را به عنوان جذابترین ایده مالی معرفی نمود و اشاره کرد که یک موسسه امریکایی پیش بینی کرده ارزش افزوده اقتصادی جایگزین سود هر سهم خواهد شد. از جمله شرکت کوکاکولا با به کارگیری این معیار توانست بازده سرمایه اش را حدود 200 درصد طی سالهای 1993-1987 افزایش دهد. مدیر شرکت کوکاکولا معتقد است ارزش افزوده اقتصادی او را وادار به پیدا کردن راههای زیرکانه برای ادامه فعالیت با سرمایه کمتر می کند؛ به عبارت دیگر انگیزه یافتن راههای افزایش کارایی سرمایه را ایجاد می کند و در نهایت موجب می شود که شرکت عملکرد برتر داشته باشد. استوارت توصیه می کند که از ارزش افزوده اقتصادی به عنوان مبنایی برای تخصیص سرمایه، ارزیابی عملکرد، تعیین پاداش و ایجاد ارتباط با خبرگان در بازار سرمایه استفاده شود. به این ترتیب تصمیم گیریها موثرتر می شود، ارتباطات افزایش می یابد و میزان پاداشها با افزایش در ارزش افزوده اقتصادی بالاتر می رود.

نتيجتا هر سه این چارچوب ها با تکنیکهای اندازه گیری جدیدی شروع می شوند. حجم بالای اطلاعات لزوماً منجر به تصمیم موثر نمی شود. در واقع اضافه کردن یک معیار جدید به معیارهای موجود مسائل را پیچیده تر خواهد کرد.

یکی از عوامل اساسی، برخورداری از تعادل بین سادگی و دقت است. همان طور که ممکن است فهم یک مدل کاملاً پیچیده برای مدیران بسیار مشکل باشد یک مدل بسیار ساده نیز منجر به تصمیمهای نادرست می شود.

هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی ابزارهای مناسبی هستند که می توانند شرکت را در دستیابی به موفقیت در محیط تجاری، رقابتی و فعال امروزی کمک کنند. هزینه یابی برمبنای فعالیت می تواند مدیران را در فهم اثربخشی تصمیماتشان یاری رساند. ارزیابی متوازن دیدگاه عملکردی را به منظور گنجاندن شاخصهای مالی و غیرمالی گسترده است. ارزش افزوده اقتصادی ارتباط بین تصمیمها را نشان می دهد و بر معیارهای عملکرد سیستم پاداش به منظور خلق ارزش تمرکز دارد. زمانی که مدیران چارچوبهای تصمیم گیری، معیارهای عملکرد و پاداش داشته باشند که آنها را به داشتن حالت مالکانه برانگیزاند، بهترین عملکرد را خواهند داشت. داشتن استراتژی مناسب مهم است ولی داشتن مدیرانی که مجری استراتژی و نتایج حاصل از آن باشند نیز به همان اندازه اهمیت دارد.

نسبت هاي مالي

نسبت های نقدینگی :

حاشیه ایمنی اعتباردهندگان / سرمایه در گردش = بدهیهای جاری – داراییهای جاری

توانایی پرداخت بدهیهای جاری از محل داراییهای جاری/ نسبت جاری = بدهیهای جاری ÷ داراییهای جاری

توانایی دقیقتر برای پوشش بدهیهای جاری/ نسبت آنی (سریع) = بدهیهای جاری ÷ ( (پ.پ + موجودی کالا) - داراییهای جاری

نسبتهای فعالیت :

نشان دهنده سرعت وصول مطالبات/ نسبت حسابهای دریافتنی = متوسط حسابهای دریافتنی ÷ ب.ت.ک.ف

متوسط حسابهای دریافتنی = 2 ÷ (حسابهای دریافتنی پایان دوره + حسابهای دریافتنی اول دوره (متوسط دوره وصول طلب = نسبت حسابهای دریافتنی ÷ 365 نشان دهنده سرعت گردش کالا/ نسبت گردش کالا = = متوسط موجودی کالا ÷ ب.ت.ک.ف متوسط موجودی کالا = 2 ÷ )موجودی کالا پایان دوره + موجودی کالا اول دوره ( نسبت دوره گردش کالا = نسبت گردش کالا ÷ 365

توانایی به کارگیری موثرداراییها/ گردش مجموع داراییها = متوسط مجموع داراییها ÷ فروش خالص

نسبتهای اهرمی :

نشان دهنده داراییهایی است که از طریق بدهیها تأ مین شدند/ نسبت بدهی = مجموع داراییها ÷ مجموع بدهیها

توانایی پرداخت بدهیها/ نسبت بدهی به حقوق صاحبان سهام / نسبت بدهی به حقوق صاحبان سهام = مجموع بدهیها ÷ مجموع حقوق صاحبان سهام

تحمل شرکت در کاهش سود / پوشش هزینه بهره = هزینه بهره ÷ سود قبل از بهره و مالیات

نسبتهای سود آوری :

درصد هرریال فروش را نشان می دهد که پس از کسر ب.ت.ک.ف باقی می ماند/ نسبت سود نا خالص = فروش خالص ÷ سود نا خالص

سودآوری درآمدها را نشان می دهد/ نسبت سود خالص = فروش خالص ÷ سود خالص

(r.o.i) بازده سرمایه گذاریهابرای اندازه گیری عملکرد شرکت می باشند، 2 نسبت :میزان کارایی مدیریت در بکارگیری منابع موجود در جهت کسب سود/ بازده مجموع داراییها r.o.a = متوسط مجموع داراییها ÷ سود خالص بازده سرمایه گذاری صاحبان سهام را نشان می دهد/ بازده حقوق صاحبان سهام e.o. R = (حقوق صاحبان سهام ÷ مجموع داراییها ) × بازده مجموع داراییها

نسبتهای ارزش بازار :

عملکرد شرکت / سود هر سهم (eps) = تعداد سهام منتشره ÷ سود خالص

ارزیابی شرکت/ نسبت قیمت به سود (p/e) = سود هر سهم ÷ قیمت روز هر سهم

نسبت ارزش دفتری هر سهم = تعداد سهام منتشره ÷ مجموع حقوق صاحبان سهام

دریافت سود سهام را نشان می دهند :

بازده سود سهام = قیمت بازار هر سهم ÷ سود سهام پرداختی به هر سهم

نسبت پرداختی سود هر سهم = سود هر سهم ÷ سود سهام پرداختی به هر سهم

بررسی سهام خزانه در بورس تهران

آيا تا به حال نام سهام خزانه (Treasury Stock)را شنيده ايد ؟ خوب حق داريد چون اين يك اصطلاح تخصصي حسابداري است خوب حالا سهام خرانه يعني چه ؟

سهام خزانه عبارت از سهام عادي يا ممتاز يك شركت سهامي است كه توسط همان شركت مجددا خريداري گرديده است به عبارت ديگر شركت سهام صادر شده خود را مجددا در بورس خريداري مي نمايد و بد نيست بدانيد كه طبق ماده 198 قانون تجارت خريد سهام شركت توسط همان شركت ممنوع است و علت آن هم اين است كه شركت و مديريت آن همواره از اطلاعات داخلي آگاه است و ممكن است به واسطه اين مزيت سهام خود را زمانيكه در حداقل قيمت خود مي باشد بخرد و همان را در اوج قيمت آن بفروشد و موجب ضرر و زيان فروشنده و خريدار گردد از طرفي ديگر بر طبق استاندارد هاي حسابداري سهام خزانه يك دارائي محسوب نمي شود و سود حاصل از خريد فروش آن نبايستي بين سهامداران توزيع شود بنابر اين دلايل در بيشتر كشورهاي جهان خريد سهام خزانه مجاز نمي باشد البته موارد ديگري نيز در مورد سهام خزانه وجود دارد و اينكه سهام خزانه از حقوقي نظير حق راي , سود سهام , حق تقدم خريد سهام برخوردار نيست .

آيا واقعا در بورس تهران قانون ممنوئيت سهام خزانه رعايت مي شود ؟ خوب است بدانيد كه نه تنها كه رعايت نمي شود بلكه به طور غير مستقيم به آن حقوق كامل از قبيل سود سهام , حق راي , افزايش سرمايه هم تعلق مي گيرد و حتي سود و زيان خريد و فروش آن نير بين سهامداران توزيع مي شود . بطور نمونه شركت گروه بهمن 100درصد سهام شركت شاسي ساز را دارد و شركت شاسي ساز نيز 10درصد شركت گروه بهمن را دارد ملاحظه مي كنيد كه اين 10درصد دراصل همان سهام خزانه است كه درصورت هاي مالي تلفيقي خود را نشان مي دهد حالا شركت شاسي ساز مي تواند براي هميشه يك عضو هيات مديره براي شركت گروه بهمن انتخاب كند در حاليكه سهام خزانه بر طبق استاندارد ها فاقد حق راي مي باشد در مورد ساير حقوق نيز وضع به همين منوال است .

بنابراين مشاهده مي كنيد كه دربورس سهام خزانه از نوع حقوق كامل يعني ضد حقوق سهامدار آن وجود دارد . براي يافتن اينگونه شركتها كافيست پرتفوي هرشركت را با سهامداران همان شركت مقايسه كنيد . تشابهات همان سهام خزانه است .

درپايان بايد بگويم كه سهام خزانه مزايايي را هم دارد كه موجب سود سهامداران مي گردد و به همين خاطر در بعضي از كشورها خريد آن را تحت شرايط خاصي مجاز مي دانند ( اگر توضيح بيشتر مي خواهيد بگوييد تا بنويسم ) اما چون امكان سواستفاده ازآن بيشتر است اكثرا ممنوع اعلام مي كنند . در بورس تهران نيز بهتراست نظارت و كنترل بيشتري بر روي سهام خزانه شركت ها شود تا حقوق سهامدارن جزء ضايع نشود.

چرا هیات استانداردهای حسابداری مالی دارای چارچوب مفهومی است؟

تئوری حسابداری مجموعهای از فرضیات مبنا، تعاریف، اصول، مفاهیم و نحوه استنتاج آنهاست که زیربنای تدوین استانداردهای حسابداری توسط مراجع مربوط بوده و شالوده گزارش اطلاعات حسابداری را تشکیل میدهد.

تئوری حسابداری مجموعهای از فرضیات مبنا، تعاریف، اصول، مفاهیم و نحوه استنتاج آنهاست که زیربنای تدوین استانداردهای حسابداری توسط مراجع مربوط بوده و شالوده گزارش اطلاعات حسابداری را تشکیل میدهد. در این راستا تئوری حسابداری، نوعی چارچوب مفهومی مرجع بهوجود میآورد که مقررات خاص حسابداری براساس این چارچوب تدوین میشوند. در هر کشوری، هدف از تدوین چارچوب مفهومی، فراهم آوردن رهنمودی عام و فراگیر در چارچوب ویژگیهای کشور برای وضع و تجدیدنظر در استانداردهاست بهطوریکه حقوق و منافع استفادهکنندگان، تهیهکنندگان و حسابرسان گزارشها و صورتهای مالی بهطور متعادل حفظ شود. چارچوب مفهومی تهیه شده علاوه بر هدایت تدوینکنندگان استانداردهای حسابداری مربوط به موضوعات مختلف، میتواند مراجع تصمیمگیری، مدیران واحدهای اقتصادی و اشخاص ذیحق، ذینفع و ذیعلاقه را در قضاوت نسبت به مسائل حسابداری و استانداردهای تدوینشده یاری دهد.

نظر به اهمیت موضوع، از سالها قبل، مراجع حرفهای حسابداری در برخی از کشورهای پیشرو در حسابداری، تدوین چارچوب مفهومی را در دستور کار خود قرار دادهاند. یکی از معروفترین این مراجع، هیئت استانداردهای حسابداری مالی ایالات متحد است. اقدامات این هیئت میتواند حاوی نکات آموزندهای باشد.

این مقاله به ارائه آرای دو تن از کارشناسان ارشد هیئت استانداردهای حسابداری مالی میپردازد که موضوعات اساسی قابل طرح درباره چارچوب مفهومی را مورد بحث و بررسی قرار دادهاند.

چارچوب مفهومی چیست؟

چارچوب مفهومی مجموعهای از اهداف کلی و مبانی مرتبط با هم است که اهداف کلی و اهداف خاص گزارشگری مالی را تعیین و مبانی و مفاهیم اصلی رسیدن به این اهداف را مشخص میکند. این مفاهیم، راهنمایی برای انتخاب رویدادها، معاملات و شرایطی است که باید درنظر گرفته شود و نیز راهنمایی برای چگونگی شناخت و اندازهگیری، تلخیص و گزارشگری آنها بهشمار میرود. هیئت استانداردهای حسابداری مالی تاکنون ۷ بیانیه مفهومی صادر کرده است که موضوعات اساسی زیر را دربر میگیرند:

۱= اهداف گزارشگری مالی واحدهای تجاری،

۲= ویژگیهای کیفی اطلاعات حسابداری،

۳= عناصر صورتهای مالی واحدهای تجاری،

۴= اهداف گزارشگری مالی سازمانهای غیرانتفاعی،

۵= شناخت و اندازهگیری در صورتهای مالی واحدهای تجاری،

۶- عناصر صورتهای مالی (که جایگزین بیانیه شماره ۳ شده است)

۷- استفاده از جریانهای نقدی و ارزش فعلی در اندازهگیری حسابداری.

این هیئت، اولین بیانیه مفهومی خود را در سال ۱۹۷۸ و آخرین آن را در سال ۲۰۰۰ منتشر کرده است و در شرایط حاضر نیز بیانیه دیگری را در دست تهیه و تدوین ندارد. همچنین بیانیه مفهومی شماره ۶ >عناصر صورتهای مالی< را جایگزین بیانیه مفهومی شماره ۳ >عناصر صورتهای مالی واحدهای تجاری< کرده است، تا واحدهای غیرانتفاعی را نیز بههمراه واحدهای انتفاعی دربرگیرد.

تأثیر چارچوب مفهومی بر عملیات حسابداری چیست؟

بیانیههای مفهومی بهطور مستقیم بر عملیات حسابداری تأثیر ندارند و موجب تغییر در اصول پذیرفتهشده حسابداری و یا اصلاح، تعدیل یا تفسیر روشهای حسابداری موجود یا استانداردهای افشای اطلاعات نمیشوند. همچنین این بیانیهها تغییر در روشهای حسابداری یا افشای اطلاعاتی متضاد با این مفاهیم را ضروری نمیسازد. بنابراین، چارچوب مفهومی از طریق تأثیر بر تدوین استانداردهای حسابداری جدید بر عملیات حسابداری تأثیر میگذارد.

چرا چارچوب مفهومی لازم است و چه کسی از آن منتفع میشود؟

استفادهکننده اصلی چارچوب مفهومی، هیئت استانداردهای حسابداری مالی است زیرا چارچوب مفهومی، مبانی تدوین استانداردها و نیز مفاهیم مورد نیاز برای حل مسائل حسابداری و گزارشگری را در اختیار هیئت میگذارد. اعضای هیئت از این مفاهیم برای تجزیه و تحلیل درست موضوعات و همچنین ارائه توصیههای خود بهره میبرند. به این ترتیب، این مفاهیم اساس مباحث هیئت را در موضوعات مطرح شده تشکیل میدهند و اعضای هیئت را در تصمیمگیری در مورد استانداردهای خاص یاری میکنند. در حقیقت، بحث درباره مفاهیم است که مبانی تهیه و تدوین استانداردها را فراهم میکند و در نهایت، نتیجهگیری در مورد هر استاندارد بر اساس چارچوب مفهومی صورت میگیرد.

چارچوب مفهومی، پایهای برای استدلال منطقی جهت انتخاب رویکردهای مختلف در تدوین استانداردهاست و اگر چه تمام پاسخهای لازم را ارائه نمیدهد اما در محدوده انتخابهایی که باید صورت گیرد، با حذف موضوعاتی که با آنها تضاد دارد، محدودههای انتخاب را تنگتر و مشخصتر میکند. چارچوب مفهومی موجب افزایش کارایی فرایند تدوین استانداردها نیز میشود زیرا با وجود آن، از بحث و مجادله مجدد در مورد موضوعات اساسی مانند <تعریف دارایی> در زمانهای متوالی خودداری میشود. بهعلاوه چارچوب مفهومی در افزایش کارایی برقراری ارتباط درونی و بیرونی نیز نقش دارد و با فراهم کردن مجموعهای از اصطلاحات و چارچوبی برای ارجاع در مباحث مختلف، تسهیلات زیادی را برای بحث و بررسی موضوعات تخصصی توسط اعضای هیئت فراهم مینماید. در نتیجه، ارتباطات بین اعضای هیئت و حامیان آن، بهخصوص افرادیکه مذاکرات و پیشنهادهای طرحهای اولیه را بررسی میکنند با سهولت بیشتری برقرار میشود. چارچوب مفهومی همچنین سبب کاهش فشارهای سیاسی در ارائه قضاوتهای حسابداری میگردد.

چارچوب مفهومی راهنمایی برای تدوین استانداردهای حسابداری است و زمینه را برای تهیه و ارائه اطلاعات مالی و غیرمالی مربوط و در دسترس بهطور بیطرفانه و بدون جانبداری فراهم میکند. اطلاعات بیطرفانه، اطلاعات مفیدی برای استفادهکنندگان اطلاعات در مورد سرمایهگذاری و تصمیمگیریهای اعتباری گرد میآورد و به این ترتیب، زمینه را برای ارتقای منافع عمومی از طریق تخصیص بهینه منابع فراهم میسازد. چارچوب مفهومی، در ارتقای کارایی بازار سرمایه و بازارهای دیگر نقش موثری دارد.

مراجع تدوین استانداردها برای کاهش اثر سلیقههای فردی در تصمیمهای استانداردگذاری از چارچوبهای مفهومی توافقی استفاده میکنند. نبود این چارچوبهای مفهومی توافقی ممکن است این مشکل را بهوجود آورد که فرایند تدوین استانداردها بر مبانی کاملاً متفاوتی از آنچه لزوماً بر آن استوار است بنا شده و تصمیمگیری در آن صرفاً براساس نظرات و سلیقههای فردی اعضای هیئت صورت گیرد. در این مورد، چارلز تی هورنگرن(Charles T. Horngren) از استادان معروف حسابداری که دارای سابقه عضویت در هیئت اصول حسابداری، شورای عالی مشورتی استانداردهای حسابداری مالی و هیئت امنای بنیاد حسابداری مالی است میگوید: بهدلیل اینکه حرفه حسابداری کاملاً منسجم نشده است، هر کدام از ما دست به تدوین چارچوب مفهومی خاصی زدهایم. در این میان، برخی از این چارچوبها بهنحو مطلوبی تعریفشده و منسجم و برخی دیگر، مبهم و ضعیف ارائه شدهاند.

او اضافه میکند که: در هر برهه از زمان، بیشتر ما از شنیدن اینکه افرادی برای رسیدن به نتایج موردنظر خود از زنجیره پیچیدهای از دلایل سست بهره میگیرند احساس ناراحتی میکنیم. در حالیکه، شاید بعضی اوقات، صدای اندیشه خودمان باشد که به گوشمان میرسد. تجربه من بهعنوان عضو هیئت اصول حسابداری، به من درسهای زیادی آموخته است. یک درس مهم آن است که بیشتر ما تمایلی طبیعی و زائدالوصف برای فراوری دلایل درباره نتایج قبلی خودمان داریم که بدون تغییر باقی بماند.

در محیطی که در آن استانداردگذاری براساس چارچوبهای مفهومی شخصی افراد استانداردگذار صورت میگیرد، توافق روی موضوعات فقط زمانی صورت میگیرد که تعداد کافی از چارچوبهای مفهومی با هم انطباق داشته باشند. بههرحال، این توافق نیز موقت است چون اعضای هیئت نیز به مرور تغییر میکنند و مجموعههای چارچوبهای مفهومی افراد پیوسته در حال تغییر است. بنابراین اعضای یک هیئت تدوین استانداردها در مورد موضوعی مشابه یا حتی یکسان ممکن است به نتایج کاملاً متفاوتی از آنچه قبلاً رسیدهاند دست یابند. زیرا هر گروه از استانداردها ممکن است با سایر استانداردها یکسان نبوده و تصمیمهای گذشته، گویای تصمیمهای آینده نباشد. به بیان دیگر، فرایند استانداردگذاری بهصورت فرایندی کم و بیش لحظهای در میآید. بهعلاوه بدون یک چارچوب مفهومی، انجام بحثهای منطقی میسر نیست زیرا در اینصورت، برای موضعگیری در مورد برخورد حسابداری مناسب با یک معامله خاص، تعاریف لازم در اختیار قرار ندارند. این برخورد حسابداری مناسب از دیدگاه دیگران بهنسبت مطابقت آنها با مصوبات کمیته رویههای حسابداری انجمن حسابداران رسمی امریکا و نیز مصوبات هیئت اصول حسابداری بستگی دارد.

هیئت استانداردهای حسابداری مالی تنها استفادهکننده از چارچوب مفهومی نیست. زمانی که اهداف و مفاهیم برای تعیین جهت و اجزای گزارشگری مالی مورد استفاده قرار میگیرد اعتبار گزارشهای مالی ارتقای کیفی مییابد. در این شرایط، چارچوب مفهومی به تدوین استانداردهای مرتبطباهم و دارای انسجام درونی کمک شایانی میکند و تهیهکنندگان و استفادهکنندگان گزارشهای مالی از گزارشهایی که براساس یک مجموعه استانداردهای منسجم، تدوین شده و در طول دورهای زمانی و نه در لحظهای خاص بهوجود آمدهاند، استفاده میکنند.

چارچوب مفهومی به استفادهکنندگان اطلاعات مالی کمک میکند که درک بهتری از اطلاعات مالی و محدودیت آن پیدا کنند. این چارچوب، چارچوبی قابل رجوع است که برای درک نتایج از استانداردها بهکار میرود و بهوسیله افرادی که استانداردها را بهکار میبرند، حسابرسانی که نتایج گزارشهای مالی را آزمون میکنند و دانشجویان و استادان رشته حسابداری، مورد استفاده قرار میگیرد.

انگیزه هیئت استانداردهای حسابداری مالی برای تدوین چارچوب مفهومی چیست؟

در حقیقت، انگیزه هیئت استانداردهای حسابداری مالی برای تدوین چارچوب مفهومی را میتوان از مشاهده تنگناهایی بهدست آورد که سلف آن یعنی هیئت اصول حسابداری تجربه کرده است. هیئت اصول حسابداری از ابتدای کار خود بر آن بود تا برای تصمیمات خود مبانی مفهومی تهیه کند. کمیته خاص انجمن حسابداران رسمی امریکا در سال ۱۹۵۸ در گزارش خود که منجر به تولد هیئت اصول حسابداری گردید اعلام کرد که هیئت اصول حسابداری باید هم روی مفاهیم و هم روی استانداردها کار کند تا مفاهیم اساسی معنیداری برای استانداردها فراهم گردد. در این راستا هیئت اصول حسابداری دو رشته مطالعه در مورد مفروضات و اصول حسابداری را بهانجام رساند و پس از بررسی این مطالعات، چنین نتیجه گرفت که توصیههایی که در این زمینه انجام میشود بهطور اساسی با اصول حسابداری موجود که درحال حاضر موردقبول واقع شده، متفاوت است.

با توجه به مشکلات ناشی از تطابق نداشتن آرای هیئت اصول حسابداری با رهنمودهای مفهومی موجود، انجمن حسابداران رسمی امریکا در سال ۱۹۶۴، کمیته خاص دیگری را برای بررسی مجدد برنامه مربوط به تدوین اصول حسابداری تشکیل داد. در میان توصیههای ارائه شده توسط این کمیته، این توصیه نیز شده بود که هیئت اصول حسابداری، چارچوبی مفهومی بهعنوان راهنمای تصمیمگیریهای خود ایجاد کند و در اجرای این توصیه، هیئت اصول حسابداری، بیانیه شماره ۴ <مفاهیم اساسی و اصول حسابداری مرتبط با گزارشهای مالی واحدهای تجاری> را در سال ۱۹۷۰ منتشر کرد. بههر حال، هیئت اصول حسابداری از ابتدا پذیرفته بود که بیانیه شماره ۴، بیانیهای توصیفی است نه آمرانه و بهجای تأکید بر آنچه باید باشد، بر آنچه هست و بر حسابداری مالی موجود تأکید میکند. بنابراین، چون بیانیه شماره ۴، گذشتهنگر بود ضرورتاً نمیتوانست راهنمایی قوی برای هیئتاصول حسابداری در تدوین استانداردها شمرده شود.

بعد از آن بهعلت انتقادات از هیئتاصول حسابداری، انجمن حسابداران رسمی امریکا دو گروه مطالعاتی، یکی بهریاست فرانسیس ام ویت(Francis M. Wheat) و دیگری بهریاست رابرت ام تروبلاد(Robert M. Trueblood) را بهمنظور بررسی فرایند تدوین استانداردهای حسابداری و اهداف گزارشهای مالی تشکیل داد. براساس توصیههای کمیته تروبلاد، بنیاد حسابداری مالی تشکیل شد و این بنیاد، هیئت استانداردهای حسابداری مالی را بهوجود آورد. مطالعه دیگری که سرانجام بهصورت گزارش ویت منتشر شد موضوع تدوین استانداردهای حسابداری مالی را مورد بحث قرارداد.

در سال ۱۹۷۳ زمانیکه هیئت استانداردهای حسابداری مالی فعالیت خود را آغاز کرد یکی از موضوعاتی که در دستور کار آن قرار داشت بررسی اهداف گزارشهای مالی بود. این طرح براساس یافتههای گزارش تروبلاد که تحت عنوان <اهداف گزارشهای مالی> منتشر شده بود برنامهریزی شد و بر آنچه در گزارش تروبلاد بهعنوان <اولین اصول> در اهداف گزارشهای مالی مطرح شده بود متمرکز گردید. هیئت استانداردهای حسابداری مالی کار خود را بر پایه اینکه گزارشهای مالی چه اهدافی باید داشته باشند قرار داد. این موضوع منجر به ایجاد مبانی اساسی و مناسبی گردید که براساس آنها چارچوب مفهومی تدوین شد.

دیگران چگونه چارچوب مفهومی خود را تدوین کردهاند؟

بهدنبال هیئت استانداردهای حسابداری مالی، مراجع تدوین استانداردهای دیگر اقدامات خود را برای تدوین چارچوب مفهومی آغاز کردند. کمیته استانداردهای بینالمللی حسابداری که به هیئت استانداردهای بینالمللی حسابداری تبدیل شده است و کشور کانادا و متعاقب آن کشورهای استرالیا و نیوزلند و در سال ۱۹۹۹ انگلستان، چارچوبهای مفهومی خود را تدوین و ارائه کردند. چارچوب مفهومی این مراجع تدوین استانداردها نیز مشابه هیئت استانداردهای حسابداری مالی براساس اهداف پایهای قرار دارد که باید براساس آن گزارشهای مالی، اطلاعات مورد نیاز سرمایهگذاران و اعتباردهندگان در سرمایهگذاری و تصمیمات اعتباری را ارائه دهند. چارچوبهای مفهومی تدوینشده توسط مراجع مختلف در مجموع مشابه یکدیگرند ولی با هم یکسان نیستند.

آینده چارچوب مفهومی چیست؟

هیئت استانداردهای حسابداری مالی برنامه تجدیدنظر محدودی را در تعریف بدهی پیشنهاد کرده است و در حالحاضر کار امکانسنجی برای بررسی مجدد بدهیها و نحوه شناخت آنها را در دستور کار خود قرار داده و تصمیم دارد با دیدگاه وسیعتری تعهدات و نحوه شناسایی آنها را درنظر بگیرد. نیاز به این موضوع از طریق طرحهای مطالعاتی که اخیراً صورت گرفته احساس شده است. بررسی گستردهتر میتواند موضوعات مرتبط شامل شناخت درامد را در برگیرد. افزایش نگرانیها در مورد این موضوعات ضرورت تجدیدنظر را تشدید کرده است.